Hướng dẫn chi tiết cách tính thuế TNCN theo lương NET mới nhất năm 2016 trong thực tế nhiều doanh nghiệp trả lương cho người lao động theo lương NET.

Khi trả lương theo lương NET, nếu có phát sinh thuế TNCN, doanh nghiệp sẽ phải chịu thay cho người lao động .

>>> Xem thêm: Cách tính thuế và quyết toán thuế TNCN của những lao động có thu nhập từ 2 nơi

Tóm Tắt

1. Đặc điểm của lương NET

-

Lương NET là lương người lao động thực nhận sau khi đã trừ các khoản thuế TNCN, BHXH, BHYT… mà doanh nghiệp trả thay cho người lao động.

- Doanh nghiệp chịu hàng loạt phần thuế TNCN, BHXH, BHYT, BHTN và nộp thay cho người lao động .

- Doanh nghiệp được tính các ngân sách phải chịu và nộp thay cho người lao động ( thuế TNCN, BHXH, BHYT, BHTN ) vào ngân sách hài hòa và hợp lý khi tính thuế TNDN

- Để tính số thuế TNCN doanh nghiệp nộp thay cho người lao động, phải quy đổi khoản thu nhập không gồm thuế thành thu nhập tính thuế .

2. Công thức tính thu nhập không bao gồm thuế làm căn cứ quy đổi:

Thu nhập làm địa thế căn cứ quy đổi = Thu nhập thực nhận + Các quyền lợi đơn vị chức năng trả thay – các khoản giảm trừ .

Trong đó :

-

Thu nhập thực nhận: chính làlương NEThay số tiền mà người lao động được nhận hàng tháng.

- Các quyền lợi đơn vị chức năng trả thay : Là các khoản quyền lợi bằng tiền hoặc không bằng tiền do đơn vị chức năng trả thay cho người lao động như tiền thuê nhà, tiền học, các khoản góp phần khác ( Đối với tiền thuê nhà thì không vượt quá 15 % tổng thu nhập chịu thuế tại đơn vị chức năng ( chưa gồm có tiền thuê nhà ) ) .

- Các khoản giảm trừ : là khoản giảm trừ gia cảnh cho bản thân, giảm trừ gia cảnh cho người phụ thuộc vào ; giảm trừ đóng bảo hiểm, quỹ hưu trí tự nguyện ; giảm trừ góp phần từ thiện, nhân đạo, khuyến học .

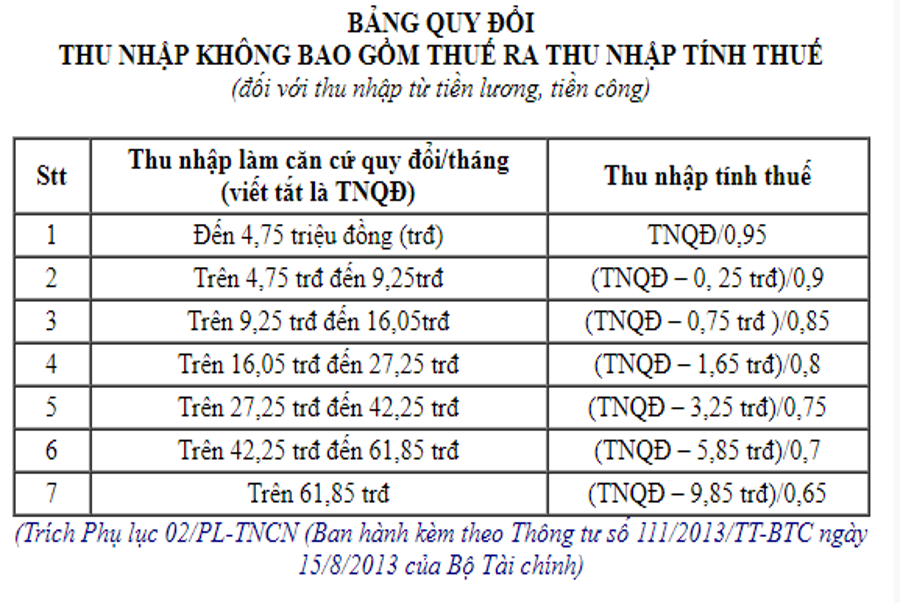

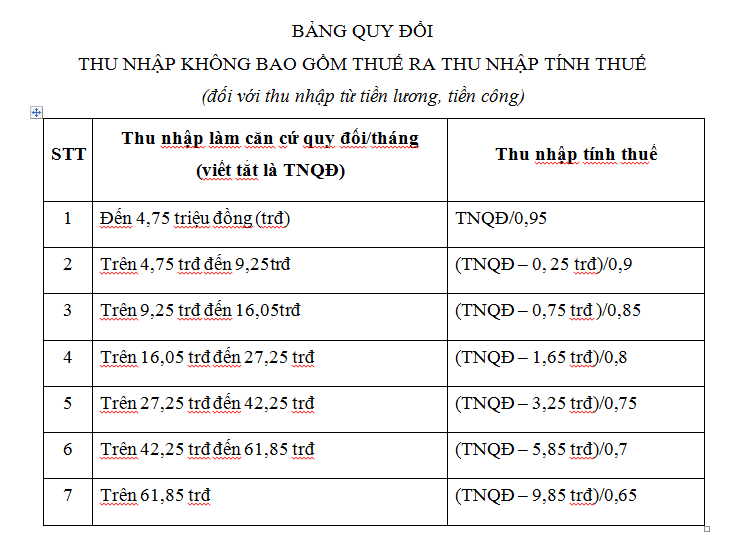

3. Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế (Phụ lục 02/PL-TNCN ban hành kèm thông tư 111/2013/TT-BTC)

Sau khi tính ra thu nhập tính thuế, các bạn tính số thuế TNCN phải nộp theo bảng sau : học kế toán trong thực tiễn ở đâu tốt nhất tphcm

4. Ví dụ

Bà Lan là nhân viên của Công ty Nam Hồng, trong hợp đồng lao động công ty Nam Hồng ký với bà Lan, bà Lan được nhận lương NET hàng tháng là 20 triệu đồng, ngoài ra bà Lan được Công ty trả chi phí thuê nhà. Hàng tháng, chi phí thuê nhà của bà Lan là 4 triệu đồng, bà Lan phải đóng bảo hiểm bắt buộc 1 triệu đồng. Bà Lan có 1 người phụ thuộc là con gái 8 tuổi.

Bước 1 : Xác định ngân sách thuê nhà được tính vào thu nhập quy đổi .

- Thu nhập làm địa thế căn cứ quy đổi không gồm có tiền thuê nhà là : 20.000.000 – ( 9.000.000 + 3.600.000 + một triệu ) = 6.400.000 ( đồng )

- Thu nhập tính thuế ( theo PL02 / TNCN ) là : ( 6.400.000 – 250.000 ) / 0.9 = 6.833.333 ( đồng )

- Tổng thu nhập chịu thuế của bà Lan là : 6.833.333 + 9.000.000 + 3.600.000 + một triệu = 20.433.333 ( đồng )

– 15 % tổng thu nhập chịu thuế của bà Lan là : 20.433.333 x 15 % = 3.064.950 ( đồng )

Như vậy, tiền thuê nhà được tính vào thu nhập quy đổi của bà Lan là 3.064.950 đồng .

Bước 2 : Xác định số thuế TNCN bà Lan phải nộp

- Thu nhập làm địa thế căn cứ quy đổi là : 20.000.000 + 3.064.950 – ( 9.000.000 + 3.600.000 + một triệu ) = 9.464.950 ( đồng )

- Thu nhập tính thuế ( theo PL02 / TNCN ) là : ( 9.464.950 – 750.000 ) / 0.85 = 7.407.707 ( đồng )

- Thuế TNCN bà Lan phải nộp là : 7.407.707 x 10 % – 250.000 = 490.770 ( đồng )

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

( Được giảng dạy và thực thi bởi 100 % các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm tay nghề )

HOTLINE : 0904 84 88 55 ( Mrs Ánh )

Bên cạnh các khóa học kế toán, TT Lê Ánh hiện có tiến hành huấn luyện và đào tạo và giảng dạy các khóa học xuất nhập khẩu tại TP.HN và TP. Hồ Chí Minh, để biết thêm thông tin chi tiết cụ thể về các khóa học này, vui vẻ liên hệ với chúng tôi theo số hotline : 0904.84.88.55 để được tư vấn trực tiếp .

Source: https://final-blade.com

Category : Kiến thức Internet