20-02-2020

20-02-2020

Bạn đang đọc: Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận (Cost Volume Profit Analysis – CVP) là gì?

19-02-2020

19-02-2020

19-02-2020

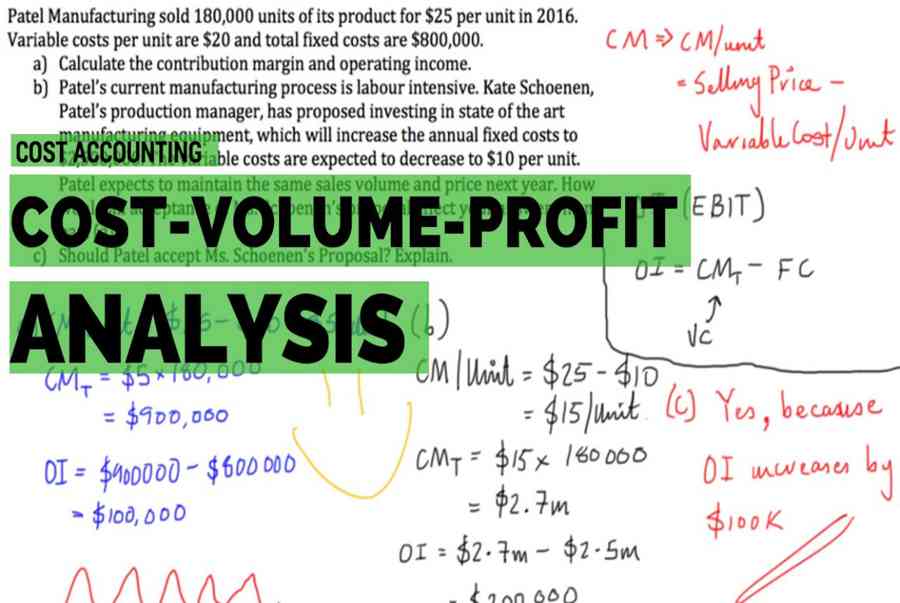

là gì? - Ảnh 1.") Hình minh hoạ ( Nguồn : Harold Walden )

Hình minh hoạ ( Nguồn : Harold Walden )

Tóm Tắt

Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận

Khái niệm

Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận trong tiếng Anh được gọi là Cost Volume Profit Analysis – CVP.

Phân tích mối quan hệ chi phí – khối lượng – lợi nhuận là một công cụ rất hữu dụng giúp cho các nhà quản lí hiểu được các mối quan hệ giữa chi phí, khối lượng và lợi nhuận.

Trong quản lí và quản lý hoạt động giải trí kinh doanh thương mại, không giống như những công ty, tổ chức triển khai kinh tế tài chính qui mô lớn, quản lí của những doanh nghiệp vừa và nhỏ thường phải ra quyết định hành động trong điều kiện kèm theo thiếu sự tương hỗ có đặc thù chuyên nghiệp của mạng lưới hệ thống thông tin kinh tế tài chính kế toán chuyên nghiệp và bài bản, sâu xa .Chính thế cho nên, những công cụ nghiên cứu và phân tích đơn thuần, thuận tiện sử dụng sẽ trợ giúp hữu hiệu những nhà quản lí doanh nghiệp vừa và nhỏ trong việc khuynh hướng và ra quyết định hành động so với những hoạt động giải trí kinh doanh thương mại hàng ngày của mình .

Nội dung

Phân tích CVP không yên cầu nhà quản lí phải có hàng loạt thông tin kế toán chi tiết cụ thể, nó tập trung chuyên sâu vào lý giải doanh thu bị ảnh hưởng tác động bởi năm yếu tố sau như thế nào :

1. Các mức giá bán khác nhau

2. Doanh số bán hàng3. Chí phí đổi khác trên một đơn vị chức năng4. Tổng chi phí cố định và thắt chặt5. Cơ cấu những loại sản phẩm được bán

Vai trò

Bởi vì bản nghiên cứu và phân tích CVP giúp cho những nhà quản lí hiểu được rằng những mức doanh thu bị tác động ảnh hưởng bởi những tác nhân đa phần này như thế nào nên nó là một công cụ quan trọng trong nhiều những quyết định hành động kinh doanh thương mại .Những quyết định hành động này hoàn toàn có thể gồm có : Nên bán những mẫu sản phẩm và dịch vụ nào, nên bán với mức giá bao nhiêu, sử dụng kế hoạch marketing nào và vận dụng những cơ cấu tổ chức ngân sách nào .Phân tích CVP dựa trên nền tảng hành vi đổi khác của ngân sách kinh doanh thương mại so với đổi khác của khối lượng hoạt động giải trí ( sản xuất và bán hàng ) .Một số khoản mục ngân sách như nguyên vật liệu trực tiếp, lao động trực tiếp biến hóa khi khối lượng mẫu sản phẩm sản xuất hoặc bán hàng biến hóa, tuy nhiên lại có một số ít khoản mục ngân sách không đổi khác khi khối lượng loại sản phẩm sản xuất hoặc bán hàng đổi khác, ví dụ điển hình như ngân sách khấu hao máy móc thiết bị, nhà xưởng, tiền lương lao động quản lí .

(Tài liệu tham khảo: Những vấn đề kế toán cơ bản trong doanh nghiệp nhỏ và vừa, TS. Vũ Đình Hiển, Cục Phát triển Doanh nghiệp, Bộ Kế hoạch và Đầu tư, 2012)

Diệu Nhi

Theo Dòng Vốn Kinh Doanh

Link bài gốc

https://dongvon.doanhnhanvn.vn/phan-tich-moi-quan-he-chi-phi-khoi-luong-loi-nhuan-cost-volume-profit-analysis-cvp-la-gi-4220200220112345107.htm

Source: https://final-blade.com

Category : Tiền Điện Tử – Tiền Ảo