Với sự bùng nổ của công nghệ chuỗi khối (blockchain) tiền tệ kỹ thuật số đã phát triển vô cùng mạnh mẽ trong một thập kỷ vừa qua. Sự chuyển dịch nhanh chóng của hệ thống tiền tệ số toàn cầu đã khiến chính phủ các nước có phần lúng túng trong việc thích nghi với sự thay đổi mạnh mẽ trong hành vi chi tiêu và đầu tư của người dân. Trong bối cảnh đó Chính phủ các nước cần nắm bắt các vấn đề cơ bản của tiền tệ kỹ thuật số đối với hệ thống tiền tệ và thực trạng phát triển trên thế giới; từ đó mới có thể đề ra các giải pháp đối để thích ứng với sự phát triển của tiền tệ số trong thời kỳ mới.

Trong những năm gần đây, tiền tệ kỹ thuật số đã tăng trưởng cả ở góc nhìn tiền tệ tư nhân và tiền tệ do ngân hàng nhà nước TW phát hành. Các cột mốc quan trọng gồm có việc xây dựng M-Pesa ở Kenya năm 2007, Bitcoin năm 2009, Libra / Diem vào năm 2019. Hay việc công bố tiền kỹ thuật số của NHTW Trung Quốc – Nhân dân tệ kỹ thuật số … Điều này đưa đến một số ít vương quốc thích nghi nhanh gọn nhưng cũng có nhiều vương quốc vẫn chưa dữ thế chủ động trong điều tra và nghiên cứu và tiến hành. Nước Ta được xếp vào nhóm những vương quốc chưa dữ thế chủ động trong nghiên cứu và điều tra mà chỉ đứng ngoài quan sát. Việc thiếu những hiểu biết thiết yếu về nền tảng kỹ thuật phức tạp và những lo lắng về những ảnh hưởng tác động hoàn toàn có thể có của tiền số lên nền kinh tế tài chính khiến cho phản ứng của những chính phủ nước nhà trở nên bị động và tiềm ẩn nhiều rủi ro đáng tiếc …

Sự tăng trưởng của tiền tệ kỹ thuật số hoàn toàn có thể tưởng tượng qua sự tăng trưởng của Bitcoin, khi từ một thuật toán nguồn mở được làm ra bởi một lập trình viên ẩn danh, thời nay đã trở thành loại tiền điện tử được hàng chục triệu người chiếm hữu và thậm chí còn khởi đầu trở thành tiền tệ hợp pháp

Khái niệm tiền kỹ thuật số được giới thiệu 46 ngày sau vụ phá sản lịch sử của ngân hàng Lehman Brothers, sự kiện đánh dấu thời điểm bắt đầu của cuộc khủng hoảng tài chính lớn thứ hai trong lịch sử. Trong suốt khoảng thời gian sau đó, khi mà các giám đốc điều hành, các nhà làm luật cố gắng xác định các phương pháp và cách thức hiệu quả để đưa nền kinh tế vào trạng thái ổn định như trước thì một nhóm nhỏ các kỹ sư quyết định tiếp tục theo đuổi ý tưởng về tiền kỹ thuật số. Dù cho tiền số đã bắt đầu từ những thập niên 90 và có hàng ngàn các phát kiến mới được tạo ra kể từ đó, nó vẫn còn ẩn chứa rất nhiều thứ chưa được khám phá hết.

Bạn đang đọc: [Podcast] Toàn cảnh tiền tệ kỹ thuật số – Phần 1: Xu thế của thời đại – Trường Đại học Kinh tế TP. Hồ Chí Minh (UEH)

Tiền kỹ thuật số (digital currency) là dạng thức tiền tệ tồn tại dưới dạng dữ liệu máy tính được sinh ra nhằm thay thế cho tiền giấy hoặc tiền xu, khi sử dụng cần phải thông qua phần mềm và hệ thống máy tính kết nối internet. Tiền kỹ thuật số thời đại ngày nay thường được chia làm hai loại chính đó là tiền điện tử truyền thống (đơn vị sử dụng vẫn là tiền pháp định do Ngân hàng Trung Ương phát hành) và tiền mật mã (đơn vị tiền tệ hoàn toàn mới do hệ thống máy tính được lập trình sẵn phát hành độc lập).

Cuộc cách mạng tiền kỹ thuật số thật sự bắt đầu với sự xuất hiện của nhóm thứ hai chính là tiền mật mã (crypto currency), mà một sản phẩm thành công nhất đến thời điểm hiện tại là đồng tiền Bitcoin, đã gây ảnh hưởng mạnh mẽ đến thị trường tài chính. Thậm chí, thật không khoa trương khi nhiều nhà nghiên cứu cho rằng thị trường tài chính toàn cầu đã hoàn toàn thay đổi khi hàng ngàn tỷ USD đã được phân bổ vào thị trường tiền số thế hệ mới, các giao dịch tài chính được tự động hoá bởi đoạn mã lập trình sẵn, một thế giới mà tất cả tài sản được số hoá và được công khai một cách “ẩn danh”.

Tiền mật mã sử dụng chính sách mật mã học tân tiến và được quản trị bởi mạng lưới hệ thống máy tính phi tập trung chuyên sâu ( decentralized system ) với những thuật toán tự động hóa trong nền tảng chuỗi khối ( blockchain ). Theo Satoshi ( 2008 ) thì tiền mật mã có rất nhiều ưu điểm tiêu biểu vượt trội như : ( 1 ) Tính bảo đảm an toàn : nếu số lượng máy tính hoạt động giải trí trong mạng lưới ( node ) đủ lớn thì năng lực bị tiến công bởi một kẻ tiến công mạng ( hacker ) gần như rất khó xảy ra, người tiến công phải chiếm quyền trấn áp gần như 50 % số lượng máy tính trong mạng lưới hệ thống mới hoàn toàn có thể kiểm soát và điều chỉnh thông tin dữ liệu tiền mật mã ; ( 2 ) Tính ẩn danh : thông tin cá thể của một người được mật mã hóa, giúp quyền riêng tư được bảo vệ khi tham gia mạng lưới hệ thống ; ( 3 ) Tính tiết kiệm chi phí : trung gian giao dịch thanh toán ( như ngân hàng nhà nước ) được giảm thiểu khiến ngân sách trung gian giao dịch thanh toán không còn là yếu tố trong mạng lưới hệ thống tiền mật mã, thậm chí còn những hợp đồng truyền thống cuội nguồn như L / C ( hợp đồng tín dụng thanh toán thư ) hoàn toàn có thể được thay thế sửa chữa bởi hợp đồng mưu trí ( Smart contract ) ; ( 4 ) Tính nhanh gọn : với sự nâng cấp cải tiến về vận tốc internet trên toàn thế giới thì vận tốc giao dịch thanh toán trong nền kinh tế tài chính sẽ tăng lên gấp nhiều lần ; ( 5 ) Tính năng chống lạm phát kinh tế tự động hóa : mạng lưới hệ thống tiền mật mã được điều tiết một cách tự động hóa trong mạng lưới hệ thống để tránh việc sinh ra quá mức thiết yếu khiến cho tỷ suất lạm phát kinh tế tăng lên không mong ước mà không cần có một TT điều phối như ngân hàng nhà nước TW .

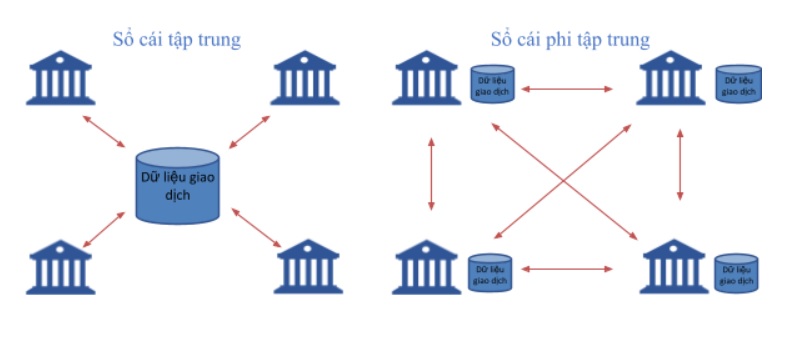

Mô hình tiền điện tử truyền thống cuội nguồn ( sổ cái tập trung chuyên sâu ) và tiền số thế hệ mới ( sổ cái phi tập trung chuyên sâu )

Với rất nhiều tính năng nổi trội như vậy, trong những năm gần đây chúng ta đã chứng kiến tiền mật mã phát triển một cách nhanh chóng và liên tiếp có rất nhiều loại tiền mật mã mới ra đời. Một trong những loại hình tiền mật mã thành công nhất và được chấp nhận thanh toán nhiều nhất hiện nay là Bitcoin. Mặc dù cũng còn nhiều khuyết điểm khi triển khai trong thực tế nhưng tiền mật mã Bitcoin đã gây ra cơn địa chấn toàn cầu và làm dấy lên một cuộc cách mạng trong lĩnh vực tiền tệ. Điển hình trong cuộc cách mạng tiền tệ này là Trung Quốc, một trong những quốc gia có nền kinh tế lớn nhất thế giới đã chính thức triển khai số hoá đồng nhân dân tệ, đưa vào lưu thông đồng tiền số do Ngân hàng trung ương phát hành cho những giao dịch mua sắm tiêu dùng của người dân tại một số thành phố lớn.

Như vậy, tiền mật mã hoàn toàn có thể là hình thái tiếp theo của tiền tệ ( sau tiền giấy ) trong thời đại mới. Điều này khiến rất nhiều nhà nước lúng túng vì không theo kịp sự biến hóa nhanh gọn của nền kinh tế tài chính toàn thế giới, họ không hề trọn vẹn phủ nhận sự sống sót và lưu hành nhưng cũng không hề ngay lập tức đồng ý tiền số thế hệ mới vì thiếu đi những cơ sở pháp lý cũng như quyền lực tối cao chi phối cung tiền trong nền kinh tế tài chính. Tuy nhiên, có một điều dễ nhận thấy là những vương quốc khởi đầu thiết kế xây dựng một chủ trương tiền tệ thời kỳ mới nhằm mục đích thích ứng với sự sống sót của tiền mật mã, thậm chí còn có một làn sóng những vương quốc khởi đầu tự kiến thiết xây dựng tiền mật mã trở thành tiền pháp định ( Điển hình như trường hợp El Salvador đã công nhận Bitcoin là tiền tệ hợp pháp mới gần đây – BT ) .

Trước xu thế của thời đại, Nước Ta không hề đứng ngoài cuộc. Tuy nhiên, cũng giống như một số ít vương quốc khác, tất cả chúng ta đang lúng túng khi đối xử với tiền mật mã. Thủ tướng nhà nước đã nhu yếu cơ quan quản trị tiền tệ là Ngân hàng Nhà nước thanh tra rà soát lại khung pháp lý so với tiền mật mã, sau đó Ngân hàng Nhà nước đã có những hành vi tiếp theo là hạn chế toàn bộ thanh toán giao dịch mua và bán có tương quan đến tiền mật mã ( hoặc tiền ảo ) trải qua giao dịch chuyển tiền trên mạng lưới hệ thống ngân hàng nhà nước, đồng thời ra thông tin tổng thể việc đáp ứng, phát hành, sử dụng tiền mật mã là hành vi vi phạm pháp lý .

Các phản ứng này sẽ làm hạn chế sự tăng trưởng của tiền mật mã tại thị trường Nước Ta, tuy nhiên liệu rằng tất cả chúng ta hành xử như vậy có hài hòa và hợp lý chưa ? Việc hạn chế tăng trưởng tiền mật mã tại Nước Ta có làm cản trở quy trình tiến vào nền kinh tế tài chính 4.0 như Thủ tướng nhà nước đang khuyến khích toàn bộ mọi thành phần kinh tế tài chính hay không ? Nếu tất cả chúng ta phủ nhận sự sống sót và tăng trưởng của tiền mật mã thì chủ trương tiền tệ thời kỳ mới hoàn toàn có thể sẽ không theo kịp sự tăng trưởng của nền kinh tế tài chính quốc tế .

Đứng trước vấn đề này, chúng ta cần làm rõ sự khác biệt của tiền mật mã so với tiền tệ truyền thống và những thách thức mà nó đặt ra. Trong đó sự ứng xử của Ngân hàng Trung ương (NHTW) sẽ quyết định sự phát triển trong tương lai của hệ thống tiền số thế hệ hệ mới. Cơ chế tự động của tiền số sẽ chi phối toàn bộ nền kinh tế, sẽ khiến nền kinh tế tăng trưởng tốt hơn hay không, hay sẽ làm gia tăng những bất ổn khi không có bàn tay can thiệp của con người. Tất cả những vấn đề này đều cần phải được tìm hiểu và nghiên cứu. Bởi khi phân tích đầy đủ đặc tính ưu việt của tiền mật mã, mối tương quan với tiền tệ truyền thống và các thách thức đối với hệ thống tài chính hiện hữu, những nhà làm chính sách sẽ có thể đề ra các chính sách ứng xử với tiền số thế hệ mới, hoặc chuẩn bị cho một đồng tiền số của Việt Nam trong tương lai, điều mà gần như khó có thể né tránh. Xem đầy đủ bài nghiên cứu “Tiền tệ kỹ thuật số và hệ thống tiền tệ toàn cầu thế hệ mới” của nhóm tác giả tại đây.

Nhóm tác giả: TS. Lê Đạt Chí,, ThS. Trương Trung Tài, ThS. Nguyễn Triều Đông, (Khoa Tài chính – Trường Đại Học Kinh tế TP HCM).

Đây là bài viết nằm trong Chuỗi bài lan tỏa nghiên cứu và kiến thức ứng dụng từ UEH, trân trọng kính mời Quý độc giả đón xem Bản tin kiến thức KINH TẾ SỐ kỳ 7 Toàn cảnh Tiền tệ kỹ thuật số phần 2 “Những cột mốc phát triển của tiền số thế hệ mới”.

Tin,ảnh: Nhóm tác giả, Phòng Marketing – Truyền thông.

Giọng đọc: ThS. Phạm Nguyễn Hoài, Viện Đô thị Thông minh và Quản lý.

Source: https://final-blade.com

Category: Tiền Điện Tử – Tiền Ảo