( TBTCO ) – Trong những năm gần đây, sự phát triển mạnh mẽ của khoa học công nghệ, đặc biệt là công nghệ số đã hình thành trên không gian mạng những chuỗi ký tự được mã hóa và được mua bán, trao đổi như những tài sản thực ngoài đời. Các thuật ngữ tiền ảo, tài sản ảo… ra đời. Tiền ảo trở thành một hình thức thanh toán xuyên biên giới. Ban đầu chính phủ nhiều nước không thừa nhận tiền ảo bởi lo ngại tính thiếu minh bạch và tiếp tay cho hoạt động rửa tiền, khủng bố. Tuy nhiên cùng với thời gian, nhiều chính phủ đã tìm cách kiểm soát và công nhận tiền ảo. Tại Việt Nam, ngày 28/10/2021, Chính phủ đã giao nghiên cứu, đề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia, tại quyết định phê duyệt Đề án phát triển thanh toán không dùng tiền mặt giai đoạn 2021 – 2025. Loạt bài viết dưới đây, chúng tôi mong đem đến cho độc giả một cái nhìn tổng thể về loại hình mới này.

Bitcoin là đồng tiền ảo đầu tiên trên thế giới, được thiết kế từ năm 2007 bởi nhân vật ẩn danh là Satoshi Nakamoto và đưa vào sử dụng từ ngày 3/1/2009 với khối Bitcoin khởi thủy đầu tiên. 10 tháng sau, ngày 5/10/2009, Bitcoin được ấn định trên sàn giao dịch với mức khởi điểm 1 USD/1.309,03 Bitcoin (hoặc 1 Bitcoin = 0,00076 USD). Giá trị ban đầu này được tính bằng chi phí tiền điện của một máy tính hao tốn khi đào ra 1 Bitcoin.

Bạn đang đọc: Bài 1: Nhận dạng tiền ảo, tài sản mã hóa

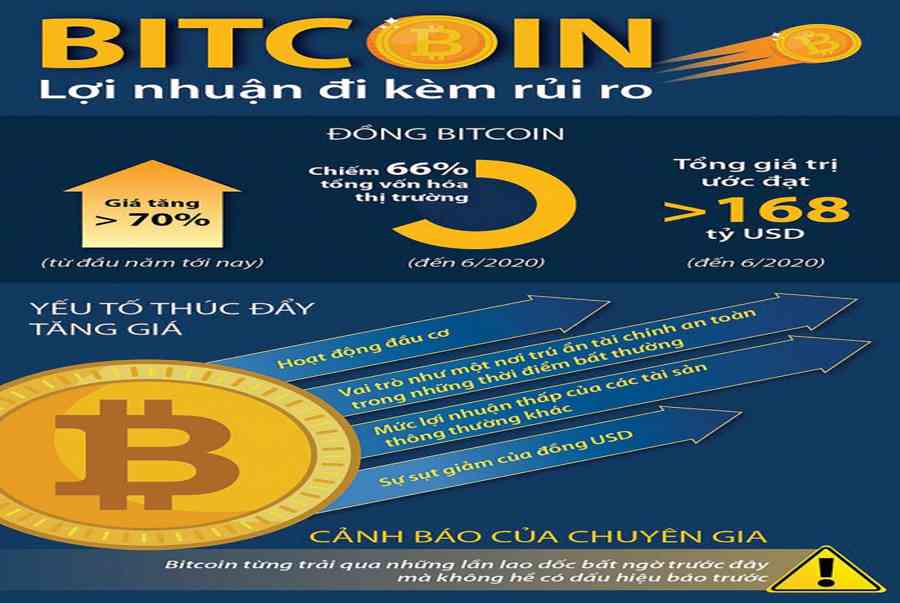

Đến nay, sau hơn 10 năm sống sót trên môi trường tự nhiên internet, có thời gian Bitcoin đã được đẩy giá lên tới trên 60.000 USD / Bitcoin, tương tự hơn 1,3 tỷ VNĐ. Để cạnh tranh đối đầu với Bitcoin, hàng loạt những loại tiền ảo khác cũng sinh ra như những đồng Ether, RIPPLE, DigiByte, Dogecoin …

Tóm Tắt

Tiền ảo là gì?

Dựa trên nguyên tắc mã nguồn của khối Blochain, Bitcoin sinh ra nhằm mục đích tạo lập mạng lưới hệ thống thanh toán giao dịch kỹ thuật số. Từ ứng dụng này hàng loạt mô hình tương tự như sinh ra với mục tiêu đóng vai trò như một phương tiện đi lại thanh toán giao dịch nên cho đến nay, vẫn chưa có một cách định nghĩa thống nhất những khái niệm về gia tài mã hóa, cả về thuật ngữ và nội hàm. Trong nhiều trường hợp, những thuật ngữ : gia tài mã hóa ( crypto-assets ), tiền mã hóa ( cryptocurrencies ), gia tài ảo ( virtual assets ), tiền ảo ( virtual currencies ) hay gia tài kỹ thuật số ( digital assets ) được dùng sửa chữa thay thế cho nhau. Nhưng về thực chất thì những thuật ngữ này không trọn vẹn giống nhau. Quỹ Tiền tệ quốc tế ( IMF ) đã đưa ra mối quan hệ giữa những thuật ngữ về tiền kỹ thuật số, tiền ảo, tiền mã hóa như sau : tiền mã hóa là tập con của tiền ảo và tiền ảo là tập con của tiền kỹ thuật số.

|

| Nguồn: TTXVN |

Theo đó, tiền kỹ thuật số được hiểu là một dạng tiền tệ chỉ có sẵn ở dạng số của giá trị, bao hàm cả tiền ảo (không được yết bằng tiền pháp định) và tiền điện tử (emoney, biểu hiện dưới dạng số của đồng tiền pháp định). Trong khi đó, tiền ảo thường được hiểu là “biểu hiện dưới dạng số của giá trị, do tư nhân phát hành và được biểu hiện bằng một thước đo giá trị riêng”. Một số loại tiền ảo có thể dùng để trao đổi với đồng tiền pháp định hoặc để chi trả cho các hàng hóa, dịch vụ trong nền kinh tế thực. Trong khi đó, một số loại tiền ảo khác không có khả năng chuyển đổi và chỉ được sử dụng trong một môi trường ảo nhất định, ví dụ như vật phẩm ảo trong trò chơi trực tuyến hay điểm thưởng cho khách hàng thân thiết, đối với loại hình này, nhìn ở góc độ nào đó nó cũng có thể được hiểu là tài sản ảo.

Tiền mã hóa lại được xem như một dạng của tiền ảo, là “ một biểu lộ dưới dạng kỹ thuật số của giá trị, được bảo vệ bởi chính sách mã hóa, được sử dụng như một phương tiện đi lại giao dịch thanh toán ”. Như vậy hoàn toàn có thể coi tiền mã hóa là một nhánh nhỏ của tiền ảo, trong đó sử dụng công nghệ tiên tiến mã hóa để quản lý và vận hành một môi trường tự nhiên phân tán, phi tập trung chuyên sâu và bảo đảm an toàn.

Tài sản mã hóa – phương thức sở hữu của thời đại số

Với sự sinh ra và tăng trưởng của những xu kỹ thuật số ( tokens ) được phát hành trên nền tảng sẵn có ngoài làm phương tiện đi lại giao dịch thanh toán ra, còn nhằm mục đích tiềm năng kêu gọi vốn nên người ta mở màn sử dụng thuật ngữ gia tài mã hóa, thay vì tiền mã hóa như khởi đầu. Nó hoàn toàn có thể hiểu đó là một loại gia tài kỹ thuật số do một tổ chức triển khai tư nhân phát hành, được ghi nhận trên một sổ cái phân tán ( khối Blockchain ) với kỹ thuật mã hóa, không do ngân hàng nhà nước TW hoặc một cơ quan nhà nước phát hành hoặc bảo lãnh và hoàn toàn có thể được sử dụng như một phương tiện đi lại thanh toán giao dịch và / hoặc ship hàng mục tiêu góp vốn đầu tư và / hoặc để tiếp cận một sản phẩm & hàng hóa, dịch vụ nào đó.

Tiền mã hóa là một nhánh nhỏ của tiền ảoTiền mã hóa lại được xem như một dạng của tiền ảo, là “một biểu hiện dưới dạng kỹ thuật số của giá trị, được bảo đảm bởi cơ chế mã hóa, được sử dụng như một phương tiện thanh toán”. Như vậy có thể coi tiền mã hóa là một nhánh nhỏ của tiền ảo, trong đó sử dụng công nghệ mã hóa để vận hành một môi trường phân tán, phi tập trung và an toàn. |

Phần lớn những loại gia tài mã hóa đang lưu hành đều dựa trên Blockchain không cần cấp phép ( như Bitcoin, Ether, Litcoin … ). Người dùng hoàn toàn có thể gia nhập hoặc rời mạng lưới mà không cần bất kể sự đồng ý chấp thuận từ một chủ thể quản trị tập trung chuyên sâu nào, mà chỉ cần có một chiếc máy tính đã thiết lập những ứng dụng thiết yếu. Tất cả những người tham gia mạng lưới hệ thống đều được san sẻ một bản tài liệu sổ cái giống nhau. Bất kỳ ai cũng đều hoàn toàn có thể truy vấn và xem tài liệu nhưng chỉ có những người tham gia mạng lưới mới được xác nhận thanh toán giao dịch. Mọi người dùng blockchain đều có một cặp hai chìa khóa : chìa khóa cá thể và chìa khóa công khai minh bạch nên tính bảo mật thông tin rất cao và gần như không hề có năng lực tàn phá hay gian lận. Công nghệ blockchain được cho phép đơn giản hóa quy trình giải quyết và xử lý thanh toán giao dịch vốn mà không yên cầu sự tham gia của một bên trung gian ( ví dụ như ngân hàng nhà nước, mạng lưới hệ thống giải quyết và xử lý thanh toán giao dịch sàn chứng khoán, công ty môi giới, TT lưu ký … ). Thay vào đó, quy trình xác nhận thanh toán giao dịch được triển khai một cách xuyên biên giới, phi tập trung chuyên sâu trải qua một chính sách đồng thuận.

Source: https://final-blade.com

Category: Tiền Điện Tử – Tiền Ảo