Tóm Tắt

Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC) là gì?

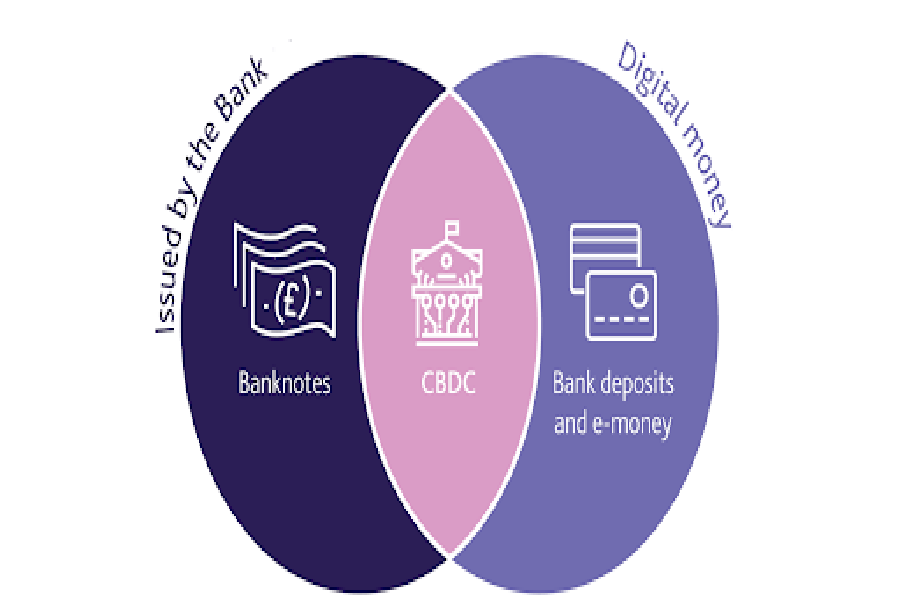

Tiền tệ kỹ thuật số của Ngân hàng Trung ương ( CBDC ) là định dạng kỹ thuật số của những loại tiền tệ pháp định ( fiat ) do những ngân hàng nhà nước TW của vương quốc phát hành. Nó mang đặc thù của cả hai loại tiền điện tử và tiền pháp định. Một mặt nó được phát hành bởi những ngân hàng nhà nước TW, một mặt nó lại được sử dụng những thuật toán tựa như như những loại tiền điện tử. Để dễ tưởng tượng thì tiền tệ kỹ thuật số của Ngân hàng Trung ương nó sẽ gần giống như USDT ( Tether ), nhưng khác là được phát hành bởi những ngân hàng nhà nước TW của những vương quốc chứ không phải công ty tư nhân .

Hoàn cảnh ra đời của CBDC

Kể từ năm 2009 cho tới nay, sự sinh ra của Bitcoin đã tạo ra sự bùng nổ của hơn 10.000 đồng xu tiền điện tử khác nhau, kéo theo nó là sự chăm sóc ngày càng tăng của công chúng tới công nghệ tiên tiến Blockchain. Tuy nhiên do thực chất phi tập trung chuyên sâu và sự khó quản trị của tiền điện tử đã tạo điều kiện kèm theo cho những hoạt động giải trí tội phạm như rửa tiền, kinh doanh những chất cấm hay tống tiền. nhà nước cũng nghi ngại những loại tiền điện tử sẽ trở thành mối nguy cơ tiềm ẩn cho những loại tiền pháp định do ngân hàng nhà nước phát hành. Trước tình hình trên, nhiều ngân hàng nhà nước TW số 1 trên quốc tế đã mở màn tìm hiểu và khám phá công nghệ Blockchain để tạo ra những loại tiền kỹ thuật số cho riêng mình, chúng được gọi là Central Bank Digital Currency ( CBDC ). Hiện nay phần nhiều những CBDC vẫn chỉ đang trong quy trình thử nghiệm chứ chưa có CBDC nào được chính thức phát hành .

Cuộc đua Tiền kỹ thuật số 2.0 của các ngân hàng

Chetan Ahya, nhà kinh tế học tại Morgan Stanley, cho biết trong một báo cáo nói rằng: “Một động thái giới thiệu tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) có thể phá vỡ hệ thống tài chính. “

Báo cáo này cũng chỉ ra các ngân hàng trung ương đang nỗ lực tìm hiểu về Blockchain, Theo khảo sát, có tới 86% ngân hàng trung ương trên thế giới đang tìm hiểu các loại tiền kỹ thuật số”. Một cuộc khảo sát khác năm 2020 từ Bank for International Settlements chỉ ra hầu hết ngân hàng trung ương trên thế giới đã nghiên cứu về tiền kỹ thuật số, mặc dù chỉ có 14% số ngân hàng đã thực sự thử nghiệm hoặc đang trong quá trình phát triển.

Bạn đang đọc: Central Bank Digital Currency (CBDC) là gì? Tìm hiểu về Tiền kỹ thuật số của Ngân hàng Trung Ương

Dẫn đầu về cuộc đua CBDC là đồng nhân dân tệ kỹ thuật số ( Digital RMB ) của Trung Quốc khi đã khởi đầu thử nghiệm phân phát CBDC cho người dân. Trung Quốc cũng là nền kinh tế tài chính lớn tiên phong phát hành tiền điện tử .

Ngân hàng Trung ương Anh đã từng có một cuộc tranh luận về một đồng xu tiền ngân hàng nhà nước blockchain trong bài phát biểu tháng 9 năm năm ngoái bởi nhà kinh tế tài chính học Andrew G. Haldane, về phương pháp hoàn toàn có thể triển khai lãi suất vay âm. Một bài phát biểu khác vào tháng 3 năm năm nay của Ben Broadbent, Phó thống đốc chủ trương tiền tệ, lần tiên phong sử dụng cụm từ “ tiền tệ kỹ thuật số của ngân hàng nhà nước TW ” có nguồn cảm hứng trực tiếp từ Bitcoin .

Các ngân hàng nhà nước TW Thụy Điển đã phong cách thiết kế thuật toán đồng thuận “ e-krona ” trong tháng 11 năm năm nay và khởi đầu thử nghiệm chúng trong năm 2020 .

Tháng 11 năm 2017, ngân hàng nhà nước TW của Uruguay đã thử nghiệm phát hành đồng peso kỹ thuật số .

Cựu thống đốc Miguel Angel Fernandez Ordoñez của Ngân hàng Trung ương Tây Ban Nha đã kêu gọi giới thiệu đồng euro kỹ thuật số, nhưng Ngân hàng Trung ương Châu Âu (ECB) cho đến nay vẫn bác bỏ. Tuy nhiên, vào tháng 12 năm 2019, Ngân hàng Trung ương Châu Âu tuyên bố rằng “ECB cũng sẽ tiếp tục đánh giá chi phí và lợi ích của việc phát hành tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC).

Vào ngày 2 tháng 10 năm 2020, Ngân hàng Trung ương Châu Âu vẫn xuất bản một báo cáo về đồng euro kỹ thuật số được đề xuất và bắt đầu thử nghiệm để xem xét giá trị của việc đúc ra một loại tiền tệ kỹ thuật số của ngân hàng trung ương. Dựa trên kết quả thử nghiệm, ECB sẽ quyết định theo đuổi hay từ bỏ kế hoạch phát hành đồng euro kỹ thuật số vào giữa năm 2021.

Vào tháng 5 năm 2021, Dự án Đô la kỹ thuật số đã lên kế hoạch khởi động năm chương trình thử nghiệm, thử nghiệm năng lực sử dụng tiền tệ kỹ thuật số của ngân hàng nhà nước TW ở Hoa Kỳ .

Ngân hàng Thanh toán Quốc tế đã công bố một báo cáo giải trình vào tháng 12 năm 2020 cho rằng đến tháng 4 năm 2021, sẽ có tối thiểu 80 ngân hàng nhà nước TW trên khắp quốc tế xem xét năng lực tạo ra một loại tiền kỹ thuật số .

Cách thức hoạt động của CBDC

Tùy theo nhu cầu của mỗi nước mà CBDC sẽ được thiết kế có những thuật toán và đặc điểm khác nhau, Tuy vậy cách thức hoạt động của chúng sẽ tương tự như hình dưới.

Đây vẫn chỉ là suy đoán do chưa có CBDC nào chính thức đi vào hoạt động.

Cách hoạt động chung của CBDC

Đặc điểm

Tiền kỹ thuật số của Ngân hàng Trung ương ( CBDC ) mặc dầu cũng là một loại tiền điện tử, nhưng nó sẽ không có đặc thù phi tập trung chuyên sâu của những loại tiền điện tử thường thì mà được tiến hành bởi những cơ sở tài liệu của ngân hàng nhà nước TW, cơ quan chính phủ hoặc những công ty tư nhân quản lý .

CBDC được kết hợp giữa tiền điện tử và tiền pháp định

CBDC sẽ được trấn áp tập trung chuyên sâu ngay cả khi chúng nằm trên một Blockchain và được phân tán trên những nút khác nhau. Do đó công nghệ Blockchain hay sổ cái không phải là điều thiết yếu so với những CBDC. Tuy nhiên một thuật toán đồng thuận vẫn là thiết yếu để bảo mật thông tin mạng lưới hệ thống .

Lợi ích của CBDC đối với người dân, chính phủ và nền kinh tế

Mặc dù nhìn chung hầu hết các chính phủ đều tỏ thái độ nghi ngờ về tiền điện tử. Nhưng lợi ích mà chúng đem lại khi áp dụng để tạo ra CBDC có thể vô cùng to lớn, bao gồm tăng trưởng kinh tế, hiệu quả về mặt tài chính, giao dịch và phát triển công nghệ. Sau đây là các lợi ích chính:

Giao dịch hiệu quả: Việc thanh toán sẽ được giao dịch trực tiếp từ người nhận tới người gửi mà không phải thông qua các ngân hàng hoặc tổ chức tài chính trung gian. Qua đó giảm bớt chi phí và nhân lực cần thiết. Giảm số giao dịch lỗi và giúp giao dịch xuyên biên giới trở nên nhanh và rẻ hơn.

Bán lẻ dễ dàng: Do không có các mệnh giá tiền như tiền giấy thông thường, các giao dịch bán lẻ sử dụng CBDC sẽ không gặp các vấn đề rắc rối về tiền thừa. Các giao dịch CBDC qua quét mã QR hay chuyển khoản sẽ an toàn hơn hẳn.

Tác động tới tài chính: CBDC khiến cho người dân thường dễ dàng tiếp cận và giảm bớt chi phí với các công cụ tài chính. Nó cũng khiến cho các tổ chức tài chính hoạt động hiệu quả hơn khi tự động hóa rất nhiều công đoạn mà không phụ thuộc vào nhân lực (DeFi).

Ngăn chặn tội phạm: Khi chủ động thiết kế ra CBDC, chính phủ sẽ dễ dàng theo dõi được hoạt động của dòng tiền do khiến mọi giao dịch trở nên minh bạch. Từ đó giúp ngăn chặn hay đảo ngược các hoạt động phạm tội như trốn thuế, rửa tiền, trộm cắp hay mua bán chất cấm. Hơn nữa khi kiểm soát được DBDC, việc trả lại tiền cho nạn nhân bị mất tiền sẽ trở nên đơn giản.

Giảm bớt thiệt hại do thất lạc : Khác với những loại tiền điện tử khác, những thanh toán giao dịch của CBDC trọn vẹn hoàn toàn có thể tịch thu lại, CBDC cũng không hề thất lạc hay hư hỏng về mặt vật lý như fiat .

Tăng cường niềm tin của người dân với hệ thống ngân hàng: Do sự minh bạch trong các giao dịch, người dân hoàn toàn có thể kiểm tra bao nhiêu tiền đã được in ấn và được sử dụng vào mục đích gì, loại bỏ sự nghi ngờ đối với chính phủ.

Truyền tải chính sách tiền tệ dễ dàng: Việc phát hành trực tiếp tiền tới người dân khiến cho các ngân hàng trung ương có thể trực tiếp điều chỉnh nguồn cung thay vì điều khiển gián tiếp thông qua các chính sách kinh tế như tăng giảm lãi suất.

Thái độ của chính phủ các nước với CBDC

Mỹ: Lo ngại về vấn đề quản lý CBDC

Jerome Powell, ứng viên của ghế quản trị FED, nói vẫn còn vướng mắc nhiều yếu tố kỹ thuật tương quan tới công nghệ tiên tiến của CBDC và “ việc điều hành quản lý cũng như quản trị rủi ro đáng tiếc ”. Ông cũng nói vẫn còn nhiều thử thách trong việc có nên phát hành một đồng xu tiền ảo do ngân hàng nhà nước TW Mỹ hay không, trong đó quan trọng nhất là yếu tố bảo mật thông tin riêng tư. Tuy nhiên FED cũng đang nỗ lực tăng trưởng tiền tệ kỹ thuật số của riêng mình. Trong một công bố khác, ông Jerome Powell cũng nói FED sẽ “ theo dõi cẩn trọng và thích ứng ” với tiền kỹ thuật số .

Trung Quốc: Ủng hộ phát hành CBDC do chính phủ quản lý

Thái độ của Trung Quốc rất rõ ràng, họ sẽ sở hữu CBDC và cũng toàn quyền trấn áp những loại tiền điện tử. Trung Quốc đã có một nhóm nghiên cứu và điều tra CBDC từ năm năm trước và đã tiến hành phát CBDC cho người dân vào năm ngoái. Họ công bố sẽ là nước tiên phong phát hành CBDC trên quốc tế. Tuy nhiên Trung Quốc sẽ ngăn ngừa bất kể tổ chức triển khai trong nước nào có dự tính phát hành những loại tiền điện tử tương tự như CBDC và mua và bán những loại tiền điện tử khác .

Nhật Bản: Vẫn đang trong giai đoạn nghiên cứu

Trong một bài phát biểu vào năm 2017, thống đốc ngân hàng nhà nước Nhật Bản cho biết họ chưa có dự tính phát hành CBDC cho Nhật Bản mặc dầu vẫn đang liên tục nghiên cứu và điều tra về tiền điện tử .

Đức: Quan ngại rủi ro nhưng vẫn nghiên cứu công nghệ Blockchain.

Đức là một vương quốc mà đa phần dân chúng ưa thích dùng tiền mặt nên có trở ngại rất lớn trong việc nghiên cứu và điều tra và phát hành CBDC. Bundesbank, ngân hàng nhà nước TW của Đức tỏ thái độ quan ngại rõ ràng về tiền điện tử, coi đây giống như một canh bạc hơn là phương tiện đi lại thanh toán giao dịch, tuy nhiên họ vẫn đang nghiên cứu và điều tra công nghệ Blockchain để tích hợp thanh toán giao dịch .

Lời kết

Tiền tệ là một công cụ đắc lực của cơ quan chính phủ dùng để quản trị người dân. Rất khó có năng lực chính phủ nước nhà sẽ thả nổi hay từ bỏ quyền trấn áp tiền tệ. Cuộc cách mạng Blockchain đã buộc họ phải nhanh gọn thích ứng với tiền điện tử, tạo ra những CBDC cạnh tranh đối đầu để giành lại quyền trấn áp. Nói dễ hiểu hơn, việc phát hành những CBDC giờ đây chỉ còn là yếu tố thời hạn .

Bình chọn những dấu ấn đáng nhớ của thị trường tiền mã hóa với Crypto Choice Awards 2022

Source: https://final-blade.com

Category: Tiền Điện Tử – Tiền Ảo