là gì? Công thức tính - Ảnh 1.") ( Ảnh minh họa : Finance Numericals )

( Ảnh minh họa : Finance Numericals )

Tóm Tắt

Độ lồi âm của trái phiếu

Khái niệm

Độ lồi âm của trái phiếu (hay Độ lõm trái phiếu) trong tiếng Anh là Negative Convexity.

Độ lồi âm của trái phiếu tồn tại khi hình dạng của đường cong lợi tức của trái phiếu bị lõm.

Độ lồi của trái phiếu là tỉ lệ biến hóa ( ROC ) trong thời hạn của trái phiếu và nó được tính là đạo hàm thứ hai của giá trái phiếu trong mối tương quan với cống phẩm của trái phiếu .

Hầu hết hình dạng đường cong lợi tức của trái phiếu thế chấp đều có hình dạng lõm, và trái phiếu mua lại thường thể hiện độ lõm ở mức lãi suất thấp hơn.

Giải thích về Độ lồi âm của trái phiếu

Đối với trái phiếu có độ lồi âm, giá giảm khi lãi suất giảm trong khi thông thường, khi lãi suất giảm, giá trái phiếu tăng.

Ví dụ, với một trái phiếu hoàn toàn có thể mua lại ( Callable Bond ), khi lãi suất vay giảm, sẽ khuyến khích trái phiếu mua tại mệnh giá tăng cao hơn .Đây lí do tại sao đường cong của giá trái phiếu hoàn toàn có thể mua và bán được so với cống phẩm có hình dạng lõm .

Công thức tính toán Độ lồi của trái phiếu

Vì thời hạn ( duration ) là một công cụ ước tính biến hóa giá không tuyệt vời, những nhà đầu tư, nhà nghiên cứu và phân tích và nhà thanh toán giao dịch đo lường và thống kê độ lồi của trái phiếu hay độ lõm giúp tăng độ đúng chuẩn của Dự kiến trong biến hóa giá .

Mặc dù công thức chính xác cho độ lồi khá phức tạp, ta có thể sử dụng công thức đơn giản sau:

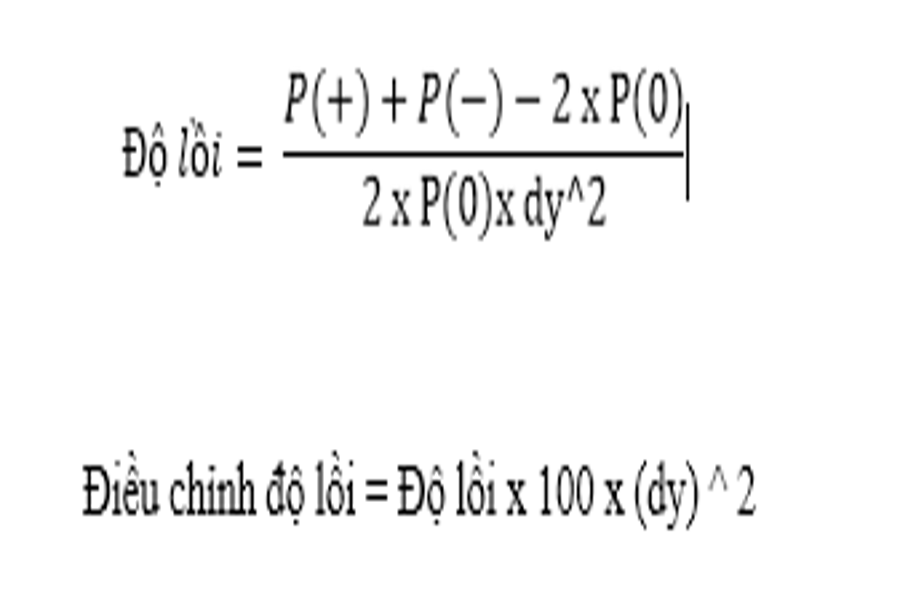

là gì? Công thức tính - Ảnh 2.") ( Ảnh minh họa : Investopedia )Trong đó :P. ( + ) = giá trái phiếu khi lãi suất vay giảmP. ( – ) = giá trái phiếu khi lãi suất vay tăngP. ( 0 ) = giá trái phiếudy = biến hóa lãi suất vay ở dạng thập phân

( Ảnh minh họa : Investopedia )Trong đó :P. ( + ) = giá trái phiếu khi lãi suất vay giảmP. ( – ) = giá trái phiếu khi lãi suất vay tăngP. ( 0 ) = giá trái phiếudy = biến hóa lãi suất vay ở dạng thập phân

Ví dụ: Giả sử một trái phiếu có giá hiện tại là $1.000. Nếu lãi suất giảm 1%, giá mới của trái phiếu là $1,035. Nếu lãi suất tăng 1%, giá mới của trái phiếu là $970.

là gì? Công thức tính - Ảnh 3.")

(Ảnh minh họa: Investopedia)

Cuối cùng, bằng cách sử dụng thời gian và độ lồi để có được ước tính giá trái phiếu khi thay đổi lãi suất nhất định, nhà đầu tư sử dụng công thức:

Thay đổi giá trái phiếu = Thời gian x Thay đổi lợi tức + Điều chỉnh độ lồi

(Theo Investopedia)

Source: https://final-blade.com

Category: Tiền Điện Tử – Tiền Ảo