Tài sản lưu động khác ( Other Current Assets ) là gì ? Tài sản lưu động khác tên tiếng Anh là gì ? Đặc điểm Other Current Assets ?

Tài sản lưu động khác là một dạng phân loại gia tài. Đây là những gia tài lưu động còn lại chưa được công ty hoặc những pháp luật đơn cử hoặc không cung ứng những tiêu chuẩn được phân loại riêng. Chúng được coi là không thông dụng và không đáng kể, giống như những gia tài lưu động như tiền mặt, những khoản phải thu và ngân sách trả trước. Vậy gia tài lưu động khác được hiểu là gì ? Để khám phá rõ hơn về yếu tố này, bài viết dưới đây của Luật Dương Gia sẽ phân phối cho bạn đọc nội dung tương quan đến : ” Tài sản lưu động khác là gì ? Đặc điểm Other Current Assets ? ”

Tổng đài Luật sư tư vấn pháp luật trực tuyến 24/7: 1900.6568

Tóm Tắt

1. Tài sản lưu động khác là gì?

– Tài sản lưu động khác là một loại gia tài có giá trị mà công ty chiếm hữu, hưởng lợi hoặc sử dụng để tạo ra thu nhập hoàn toàn có thể quy đổi thành tiền mặt trong một chu kỳ luân hồi kinh doanh thương mại. Chúng được gọi là “ loại khác ” vì chúng không thông dụng hoặc không đáng kể, không giống như những khoản mục gia tài lưu động điển hình như tiền mặt, sàn chứng khoán, những khoản phải thu, hàng tồn dư và ngân sách trả trước. – Các gia tài lưu động khác được liệt kê dưới phần gia tài của bảng cân đối kế toán của công ty. Các gia tài lưu động khác có đặc thù là không phổ cập hoặc không đáng kể. Các gia tài lưu động khác hiếm khi được ghi nhận trong báo cáo giải trình kinh tế tài chính. Do đó, số dư ròng trong những thông tin tài khoản gia tài lưu động khác thường nhỏ. – Tài sản lưu động khác là cách phân loại mặc định của thông tin tài khoản sổ cái tổng hợp ” gia tài lưu động ” không gồm có những gia tài lưu động chính sau : + Tiền mặt + Chứng khoán thị trường + Những thông tin tài khoản hoàn toàn có thể nhận được + Hàng tồn dư + giá thành trả trước – Các thông tin tài khoản chính này không được gồm có trong phân loại gia tài lưu động khác, do tại chúng được chia thành từng khoản riêng không liên quan gì đến nhau trên bảng cân đối kế toán và thường chứa những khoản trọng điểm cần được theo dõi riêng. – Một số gia tài hiếm khi được ghi nhận hoặc không quan trọng đến mức chúng không được lao lý một thông tin tài khoản “ chính ” riêng trong phân loại gia tài lưu động chung. Vì những nguyên do này, số dư ròng trong mục hàng gia tài lưu động khác thường khá nhỏ. Nếu thông tin tài khoản tăng trưởng theo tỷ suất trọng điểm, điều này hoàn toàn có thể có nghĩa là thông tin tài khoản chứa một hoặc nhiều gia tài cần được phân loại lại thành gia tài lưu động “ chính ” và được phân thành từng khoản riêng không liên quan gì đến nhau trong thông tin tài khoản của chính chúng. – Có thể hài hòa và hợp lý khi tập trung chuyên sâu một thủ tục kế toán vào việc tìm hiểu định kỳ tài khoản này, để xem liệu có bất kể khoản mục nào không còn được ghi nhận là gia tài hay không. Nếu không, chúng hoàn toàn có thể sống sót trên bảng cân đối kế toán trong nhiều năm và phải chịu sự kiểm soát và điều chỉnh của truy thuế kiểm toán. – Tài khoản OCA được liệt kê trên bảng cân đối kế toán và là một bộ phận cấu thành tổng tài sản của một công ty. Nói cách đơn thuần, nó là một mục hàng trong bảng cân đối kế toán đại diện thay mặt cho toàn bộ những gia tài thời gian ngắn được coi là quá tầm thường để hoàn toàn có thể được nhận dạng riêng không liên quan gì đến nhau. Chúng được bộc lộ đơn cử là “ khác ” vì chúng không quan trọng hoặc khá phổ cập, không giống như những gia tài lưu động nổi bật như tiền và những khoản tương tự tiền, những khoản phải thu, sàn chứng khoán thị trường, hàng tồn dư và ngân sách trả trước – Một số báo cáo giải trình hàng năm phân phối sự phân loại chi tiết cụ thể của những khoản mục này trong thuyết minh báo cáo giải trình kinh tế tài chính. Do đó, người ta phải luôn luôn tìm hiểu thêm những ghi chú nếu những số liệu biểu lộ sự đổi khác đáng kể hoặc hàng loạt đủ lớn đáng kể ( mặc dầu không đáng kể riêng không liên quan gì đến nhau ).

2. Tài sản lưu động khác tên tiếng Anh là gì?

– Tài sản lưu động khác tên tiếng Anh là : “ Other Current Assets – OCA ”

3. Đặc điểm Other Current Assets:

– Tài sản lưu động khác là gia tài lưu động có đặc thù là không thông dụng hoặc không đáng kể. Chúng được liệt kê trên bảng cân đối kế toán cùng với những gia tài khác và hoàn toàn có thể quy đổi thành tiền mặt trong vòng một năm. Bởi vì những gia tài này hiếm khi được ghi nhận hoặc không đáng kể, số dư ròng trong thông tin tài khoản OCA thường khá nhỏ.

– Các tài sản ngắn hạn khác (OCA): Tài sản được chia nhỏ trên bảng cân đối kế toán là tài sản cố định hoặc tài sản lưu động. Tài sản cố định thường là những phần tài sản hữu hình dài hạn, chẳng hạn như tòa nhà, thiết bị máy tính, đất đai và máy móc, mà một công ty sở hữu và sử dụng trong hoạt động của mình để tạo ra thu nhập. Chúng có thời hạn sử dụng kéo dài hơn một năm và không ở dạng lỏng .

– Mặt khác, gia tài lưu động là toàn bộ những gia tài của một công ty dự kiến sẽ được bán, tiêu thụ, sử dụng một cách thuận tiện hoặc hết sạch trải qua những hoạt động giải trí kinh doanh thương mại thường thì. Chúng hoàn toàn có thể thuận tiện được thanh lý thành tiền mặt, thường là trong vòng một năm, và được xem xét khi đo lường và thống kê năng lực giao dịch thanh toán những khoản nợ thời gian ngắn của một công ty. Ví dụ về gia tài lưu động gồm có tiền và những khoản tương tự tiền ( CCE ), sàn chứng khoán bán được, những khoản phải thu, hàng tồn dư và ngân sách trả trước.

– Các tài sản lưu động không phổ biến sẽ không thuộc một trong các loại xác định được liệt kê ở trên. Thay vào đó, các tài sản này sẽ được gộp lại với nhau thành một loại “khác” chung và được ghi nhận là tài sản lưu động khác (OCA) trên bảng cân đối kế toán.

– Đôi khi, những trường hợp xảy ra một lần, được lý giải trong hồ sơ 10 – K của một công ty, sẽ dẫn đến việc ghi nhận những gia tài lưu động khác ( OCA ). Bởi vì những gia tài này hiếm khi được ghi nhận, hoặc không đáng kể, số dư ròng trong thông tin tài khoản OCA thường khá nhỏ. Ví dụ về những gia tài lưu động khác ( OCA ) gồm có : + Các khoản tạm ứng trả cho nhân viên cấp dưới hoặc nhà cung ứng + Một phần gia tài đang được chuẩn bị sẵn sàng để bán + Tiền mặt hoặc những khoản góp vốn đầu tư bị hạn chế + Giá trị hoàn trả tiền mặt của hợp đồng bảo hiểm nhân thọ – Ví dụ trong quốc tế thực về những gia tài hiện tại khác ( OCA ) : Trong quý kết thúc vào ngày 31 tháng 3 năm 2019, Microsoft Corp. ( MSFT ) đã ghi nhận tổng tài sản là 263,28 tỷ trên bảng cân đối kế toán của mình. Trong tổng số này, 61 % là do gia tài lưu động. Như bạn hoàn toàn có thể thấy trong bảng trên, gia tài lưu động khác ( OCA ) chiếm một tỷ trọng nhỏ trong tổng tài sản lưu động 159,89 tỷ. Họ được niêm yết ở mức 7,05 tỷ đô la, có nghĩa là họ chỉ chiếm 4 % gia tài thanh khoản của công ty. – Microsoft đã không cung ứng nghiên cứu và phân tích rõ ràng hơn về những gia tài hiện tại khác của mình ( OCA ) trong những báo cáo giải trình 10 – Q. và 10 – K mới nhất của mình. Bởi vì chúng đại diện thay mặt cho một nguồn thanh khoản hạn chế của một công ty và hoàn toàn có thể không có tác động ảnh hưởng đáng kể đến tình hình kinh tế tài chính chung của doanh nghiệp, nên việc không bổ trợ thêm thông tin chi tiết cụ thể về chúng là điều phổ cập. – Khi những gia tài lưu động khác ( OCA ) được tranh luận, thông tin sẽ được phân phối trong phần chú thích của báo cáo giải trình kinh tế tài chính. Có thể cần lý giải, ví dụ, khi có sự biến hóa đáng chú ý quan tâm trong những gia tài lưu động khác ( OCA ) từ quy trình tiến độ này sang tiến trình tiếp theo. – Các gia tài lưu động khác ( OCA ) dự kiến sẽ được giải quyết và xử lý trong vòng một năm hoặc chuyển sang dạng khác. Do đó, giá trị của những gia tài lưu động khác của công ty ( OCA ) hoàn toàn có thể biến hóa rất nhiều giữa những năm, tùy thuộc vào tình hình hoạt động giải trí của công ty và phương pháp tiêu tốn tiền của công ty. Sẽ rất hữu dụng khi xác lập mức độ quan trọng của những gia tài này, vì chúng hoàn toàn có thể làm xô lệch tính thanh toán của công ty. – Nếu những khoản tiền trong OCA tăng lên đến mức trọng điểm, nó hoàn toàn có thể gồm có một hoặc nhiều gia tài cần được phân loại lại thành một hoặc nhiều thông tin tài khoản gia tài vãng lai chính được xác lập. Trên trong thực tiễn, khi những khoản tiền trong OCA tăng đến mức đáng kể, thông tin tài khoản trở nên đủ quan trọng để được liệt kê riêng và được thêm vào một trong những thông tin tài khoản vãng lai chính trên bảng cân đối kế toán. Điều này cung ứng cái nhìn thâm thúy cho bất kể ai xem xét bảng cân đối kế toán của công ty vì thực chất của những khoản mục được ghi chép sẽ được hiểu rõ hơn. – Thành phần hầu hết của gia tài là gia tài cố định và thắt chặt hoặc gia tài lưu động. Tài sản cố định và thắt chặt là gia tài dài hạn như tòa nhà, máy in, nhà máy sản xuất và máy móc. Các gia tài này có thời hạn sử dụng hơn 1 năm và có lợi về vĩnh viễn. – Mặt khác, gia tài lưu động là gia tài thời gian ngắn mà quyền lợi của nó sẽ được tích góp trong vòng 12 tháng. Chúng là những gia tài hoàn toàn có thể thuận tiện bán, sử dụng, tiêu thụ hoặc hết sạch trong quy trình hoạt động giải trí hàng ngày. Tài sản lưu động gồm có tiền mặt, sàn chứng khoán bán được, hàng tồn dư và ngân sách trả trước. Nội dung hiện tại không được chỉ định hoặc không thông dụng sẽ không được phân loại theo nội dung hiện tại. Thay vào đó, chúng sẽ được ném vào nhóm còn lại của những gia tài lưu động khác. – Thay vào đó, những gia tài này sẽ được đưa vào hạng mục chung chung là “ khác ” và được ghi nhận là gia tài lưu động khác ( OCA ) trên bảng cân đối kế toán.

– Tuy nhiên, OCA sẽ được đặt dưới chú thích của báo cáo tài chính. Hiếm khi cần giải thích cho OCA. Tuy nhiên, khi cần thiết, công ty sẽ cung cấp giải trình bằng các ghi chú cho các tài khoản. Các tài sản lưu động khác thường được giả định sẽ được thanh lý trong chu kỳ kế toán là 12 tháng. Bản chất của mỗi OCA cần được xác định. Ban quản lý cần biết về tính thanh khoản của OCA.

Xem thêm: digest tiếng Anh là gì?

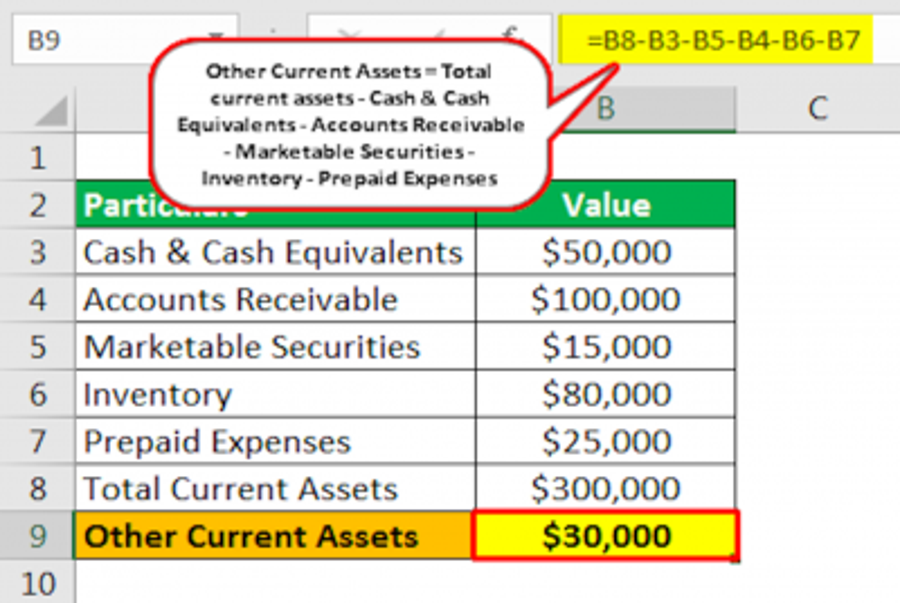

– Nếu những thông tin tài khoản bằng gia tài lưu động khác trong năm trước trở nên quan trọng trong năm hiện tại, thì chúng hoàn toàn có thể cần phải được trình diễn thành những thông tin tài khoản gia tài lưu động chính được xác lập. Điều này sẽ từ từ tạo ra thông tin thâm thúy trong tâm lý những nhà đầu tư. – Công thức : Phép tính đơn thuần cho OCA sẽ là bằng cách trừ đi gia tài lưu động những thông tin tài khoản gia tài hiện tại là tiền và những khoản tương tự tiền, những khoản phải thu, sàn chứng khoán thị trường, hàng tồn dư và ngân sách trả trước nó được bộc lộ là : OCA = Tổng tài sản lưu động – Tiền và những khoản tương tự tiền – Các khoản phải thu – Chứng khoán hoàn toàn có thể bán được – Hàng tồn dư – giá thành trả trước

Source: https://final-blade.com

Category: Tiền Điện Tử – Tiền Ảo