là gì? Đặc điểm và phân loại - Ảnh 1.") ( Ảnh minh họa : Wallstreetmojo )

( Ảnh minh họa : Wallstreetmojo )

Tóm Tắt

Tài sản thanh khoản

Khái niệm

Tài sản thanh khoản trong tiếng Anh là Liquid Asset.

Tài sản thanh khoản là tài sản có thể dễ dàng chuyển đổi thành tiền mặt trong một khoảng thời gian ngắn, bao gồm những thứ như tiền mặt, các công cụ thị trường tiền tệ và các chứng khoán trên thị trường.

Cả cá thể và doanh nghiệp đều hoàn toàn có thể chăm sóc đến việc theo dõi gia tài lưu động chiếm một phần giá trị ròng gia tài .Đối với mục tiêu kế toán kinh tế tài chính, một gia tài thanh khoản của công ty được báo cáo giải trình trên bảng cân đối kế toán là gia tài lưu động ( Current assets ) .

Đặc điểm của Tài sản thanh khoản

Tài sản thanh khoản là tiền mặt hoặc tài sản có thể dễ dàng chuyển đổi thành tiền mặt.

Về mặt thanh khoản, tiền mặt có tính thanh toán cao nhất vì đó là tiềm năng sau cuối của mọi người .Tài sản hoàn toàn có thể được quy đổi thành tiền mặt trong một thời hạn ngắn cũng tựa như như tiền mặt vì chủ sở hữu tài sản hoàn toàn có thể nhanh gọn và thuận tiện nhận được tiền mặt trong một trao đổi thanh toán giao dịch .Tài sản thanh khoản thường được xem là tiền mặt và hoàn toàn có thể được gọi là những khoản tương tự tiền vì chủ sở hữu tin rằng gia tài hoàn toàn có thể thuận tiện đổi thành tiền mặt bất kỳ khi nào .Nói chung, phải có những điều kiện kèm theo để gia tài thanh khoản được coi là có tính thanh khoản. Tài sản thanh khoản phải ở trong một thị trường thanh khoản, với một số lượng lớn người mua sẵn có. Quyền sở hữu phải bảo vệ và thuận tiện quy đổi. Trong một số ít trường hợp, thời hạn quy đổi thành tiền mặt sẽ khác nhau .Các gia tài có tính thanh toán cao nhất là tiền mặt và sàn chứng khoán vì chúng hoàn toàn có thể được thanh toán giao dịch ngay lập tức để đổi lấy tiền mặt .Các công ty cũng hoàn toàn có thể tìm đến những gia tài với năng lực quy đổi thành tiền mặt là bằng hoặc ít hơn một năm dưới dạng thanh khoản. Các gia tài này được gọi là gia tài lưu động của công ty. Nhờ đó mà khoanh vùng phạm vi gia tài thanh khoản lan rộng ra hơn, gồm có những khoản phải thu và hàng tồn dư .Nhìn chung, gia tài lưu động rất quan trọng so với những cá thể và doanh nghiệp vì chúng là nguồn tiền mặt tiên phong được sử dụng để phân phối những nghĩa vụ và trách nhiệm giao dịch thanh toán .

Bảng cân đối kế toán

Trong kế toán tài chính, bảng cân đối kế toán chia tài sản thanh khoản thành tài sản lưu động và tài sản dài hạn với phương pháp phân cấp theo thanh khoản.

Tài sản lưu động của công ty là gia tài mà một công ty mong ước quy đổi tiền mặt trong thời hạn một năm. Tài sản lưu động có những khung thời hạn quy đổi thanh khoản khác nhau tùy thuộc vào loại gia tài. Tiền mặt được coi là loại gia tài có tính thanh toán cao nhất .Tiền mặt là tiền hợp pháp mà một cá thể hoặc công ty hoàn toàn có thể sử dụng để thanh toán giao dịch những nghĩa vụ và trách nhiệm nghĩa vụ và trách nhiệm. Các khoản tương tự tiền và sàn chứng khoán hoàn toàn có thể quy đổi thành tiền mặt trong một thời hạn rất ngắn, thường ngay lập tức trên thị trường mở. Các gia tài lưu động khác cũng hoàn toàn có thể gồm có những khoản phải thu và hàng tồn dư .Trên bảng cân đối kế toán, gia tài trở nên ít thanh khoản hơn theo mạng lưới hệ thống phân cấp của chúng. Như vậy, phần gia tài dài hạn của bảng cân đối kế toán gồm có những gia tài không thanh khoản. Những gia tài này dự kiến sẽ quy đổi thành tiền mặt trong một năm trở lên. Đất đai, góp vốn đầu tư bất động sản, thiết bị và máy móc được coi là loại gia tài không thanh khoản vì phải mất nhiều năm để quy đổi thành tiền mặt hoặc trọn vẹn không hề quy đổi thành tiền mặt .Nhiều gia tài dài hạn, không có tính thanh khoản thường yên cầu phải xem xét khấu hao vì chúng không thuận tiện được bán để đổi thành tiền mặt và giá trị của chúng bị hao mòn trong khi quy trình sử dụng .

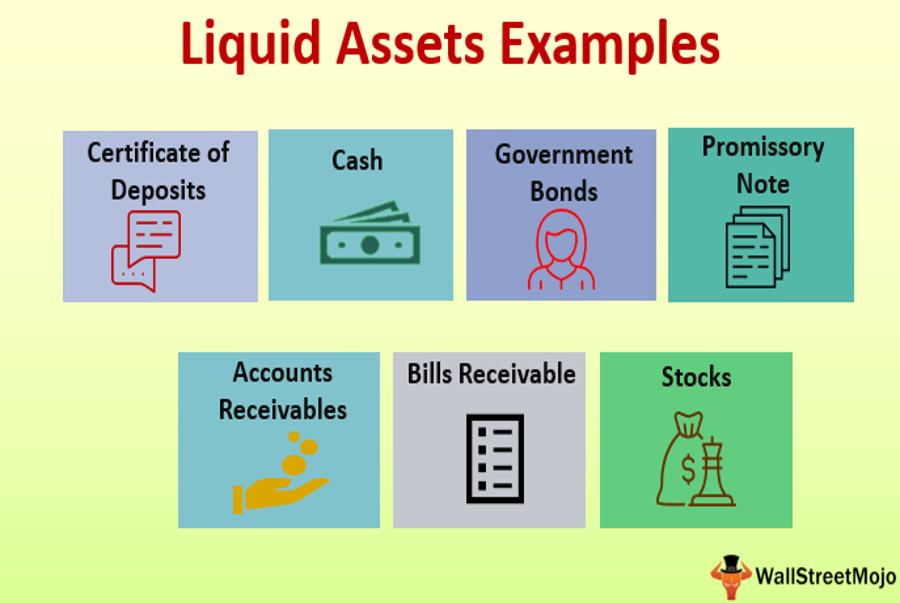

Ví dụ về Tài sản thanh khoản

Ví dụ về tài sản thanh khoản được nắm giữ bởi cả cá nhân và doanh nghiệp bao gồm:

– Tiền mặt- Tài sản thị trường tiền tệ- Chứng khoán vốn trên thị trường

– Chứng khoán nợ trên thị trường

– Kho bạc nhà nước đáo hạn trong vòng một năm hoặc thanh toán giao dịch tích cực trên thị trường thứ cấp- Các quĩ tương hỗ- Các quĩ góp vốn đầu tư ETF- Khoản phải thu- Hàng tồn dư

Phân tích Tài sản thanh khoản

Trong kinh doanh, tài sản thanh khoản rất quan trọng để quản lí hiệu suất nội bộ và các báo cáo bên ngoài. Một công ty có nhiều tài sản thanh khoản hơn có khả năng thanh toán các nghĩa vụ nợ lớn hơn khi đến hạn.

Các công ty có những kế hoạch quản lí lượng tiền mặt trên bảng cân đối kế toán để giao dịch thanh toán hóa đơn và quản lí những khoản tiêu tốn thiết yếu .Các ngành như ngân hàng nhà nước có một lượng tiền và những khoản tương tự tiền thiết yếu mà công ty phải nắm giữ để tuân thủ những qui định của ngành .Có một số ít tỉ lệ quan trọng những nhà nghiên cứu và phân tích sử dụng để nghiên cứu và phân tích tính thanh toán, thường được gọi là tỉ lệ năng lực giao dịch thanh toán. Hai trong số những tỉ lệ thông dụng nhất là tỉ lệ thanh toán giao dịch nhanh ( Quick ratio ) và tỉ lệ giao dịch thanh toán thời gian ngắn ( Curent ratio ) .

Thị trường thanh khoản và thị trường không thanh khoản

Cả cá thể và doanh nghiệp đều phải đương đầu với thị trường thanh khoản và thị trường không thanh khoản .Tiền mặt có tính thanh toán cao và tiền mặt phân tách sự độc lạ của thị trường thanh khoản và không thanh khoản, nhưng cũng hoàn toàn có thể có 1 số ít xem xét khác .

Tài sản thanh khoản phải có một thị trường được thiết lập trong đó có đủ người mua và người bán tồn tại để tài sản có thể dễ dàng chuyển đổi thành tiền mặt.

Giá thị trường của gia tài cũng không nên biến hóa quá nhiều để không dẫn đến thanh khoản ít hơn hoặc tính thanh toán cao hơn cho những người tham gia thị trường theo sau .Thị Trường sàn chứng khoán là một ví dụ về thị trường thanh khoản vì số lượng lớn người mua và người bán dẫn đến việc quy đổi hoàn toàn có thể thuận tiện quy đổi thành tiền mặt .

Thanh khoản có thể thay đổi theo tùy loại chứng khoán, dựa trên vốn hóa thị trường và giao dịch khối lượng cổ phiếu trung bình.

thị trường ngoại hối được coi là thị trường thanh khoản cao nhất trên quốc tế vì nó tổ chức triển khai trao đổi hàng nghìn tỉ USD mỗi ngày, khiến không một cá thể nào tác động ảnh hưởng đến tỉ giá hối đoái .Các thị trường thanh khoản khác gồm có thị trường sản phẩm & hàng hóa và thị trường nợ thứ cấp .

Thị trường không thanh khoản

Thị Trường không thanh khoản có những ràng buộc riêng. Những yếu tố này hoàn toàn có thể quan trọng so với những cá thể và nhà đầu tư khi phân chia gia tài thanh khoản so với gia tài không thanh khoản và đưa ra những quyết định hành động góp vốn đầu tư .Ví dụ, một chủ sở hữu bất động sản hoàn toàn có thể muốn bán một gia tài để trả những nghĩa vụ và trách nhiệm nợ. Thanh khoản bất động sản hoàn toàn có thể đổi khác tùy thuộc vào gia tài và thị trường nhưng nó không phải là một thị trường thanh khoản cao như sàn chứng khoán .

Như vậy, chủ sở hữu tài sản có thể cần phải chấp nhận một mức giá thấp hơn để bán được tài sản một cách nhanh chóng. Việc bán nhanh có thể có một số tác động tiêu cực đến thanh khoản thị trường nói chung.

Một loại gia tài không có tính thanh khoản gây tranh cãi khác hoàn toàn có thể gồm có thu nhập cố định và thắt chặt của cá thể, hoàn toàn có thể được thanh lí hoặc thanh toán giao dịch nhưng ít dữ thế chủ động hơn .Nhìn chung, trong việc xem xét những gia tài không thanh khoản, những nhà đầu tư thường vận dụng một số ít loại phí bảo hiểm thanh khoản yên cầu lợi suất và doanh thu cao hơn cho rủi ro đáng tiếc thanh khoản .

(Theo Investopedia)

Source: https://final-blade.com

Category: Tiền Điện Tử – Tiền Ảo