- Venture Capital là gì & Đặc điểm về việc gọi vốn trong Crypto.

- Rủi ro của dự án khi chọn VC.

- Rủi ro của VC khi đầu tư vào dự án.

- Chiến lược của các Venture.

- Kinh nghiệm chọn Venture Capital cho các dự án.

Tóm Tắt

Tổng quan về Venture Capital

Ventures Capital là gì?

Venture Capital là những quỹ góp vốn đầu tư mạo hiểm, rót vốn cho những dự án Bất Động Sản mới xây dựng. Lý do sinh ra của những VC đến từ nhu yếu gọi vốn của những dự án Bất Động Sản nhỏ, không có năng lực gọi vốn trên thị trường, hoặc vay nợ ngân hàng nhà nước .

Đối với Crypto, định nghĩa Venture Capital cũng không quá khác biệt, do bản thân thị trường này đã mang tính mạo hiểm rất nhiều so với thị trường truyền thống, nên gần như tất cả các nhà đầu tư đều có thể gọi là Venture Capital (VC). Một vài VC nổi tiếng trong Crypto: Coinbase Ventures, Hashed, Paradigm, Delphi Digital,…

Một số quỹ nổi tiếng trong Crypto

Thành phần trong quỹ đầu tư

Các vai trò trong quỹ gồm có :

- Limited Partners (LP): Những người sẽ đưa tiền cho quỹ đi đầu tư.

- Managing Partners (General Partners – GP): Có tiếng nói lớn nhất trong quỹ, trực tiếp quản lý số tiền đó để đầu tư.

- Principals: Chỉ dưới quyền Managing Partners. đóng vai trò quan trọng trong việc tìm kiếm các cơ hội đầu tư cho quỹ. Ở một số công ty, họ dẫn đầu nhóm thẩm định và thực hiện phân tích tài chính về các công ty có tiềm năng trong danh mục đầu tư.

- Venture Partners: Các quỹ lớn đôi khi sẽ thuê thêm Venture Parters (có cả full-time và part-time). Họ là những nhà đầu tư kỳ cựu hoặc có kinh nghiệm trong lĩnh vực nào đó. Nhìn chung, có thể coi đây là Advisors của quỹ.

Hiểu tổng quan, quy mô quỹ đầu tư nghĩa là LP đang sử dụng dịch vụ mà GP cung ứng. Đó là dùng tiền của LP để góp vốn đầu tư sinh lợi nhuận .

Các loại phí của quỹ đầu tư

Dưới đây là 1 số ít loại phí trong quản lý và vận hành quỹ. Các phí này đều được LP trả dựa trên tỉ lệ họ góp vốn .

Phí tổ chức quỹ, đảm bảo pháp lý

Khi GP tạo quỹ, họ cần tiền để kiến thiết xây dựng khung pháp lý cho quỹ. Ngoài ra, phí nộp hồ sơ để ĐK quan hệ đối tác chiến lược với LP hoàn toàn có thể giao động từ 500 USD đến 2,000 USD .

Trong quy trình hoạt động giải trí, đôi lúc họ cần phí trong những trường hợp sửa đổi tài liệu, đàm phán, hoặc tương quan đến pháp lý .

Phí quản lý quỹ

Đây là phí trả cho GP, xem như tiền thưởng cho họ quản lý, quản trị quỹ. Phí này xê dịch từ 2 – 2.5 % tổng vốn cam kết, và trả theo năm trong suốt quy trình quỹ còn hoạt động giải trí .

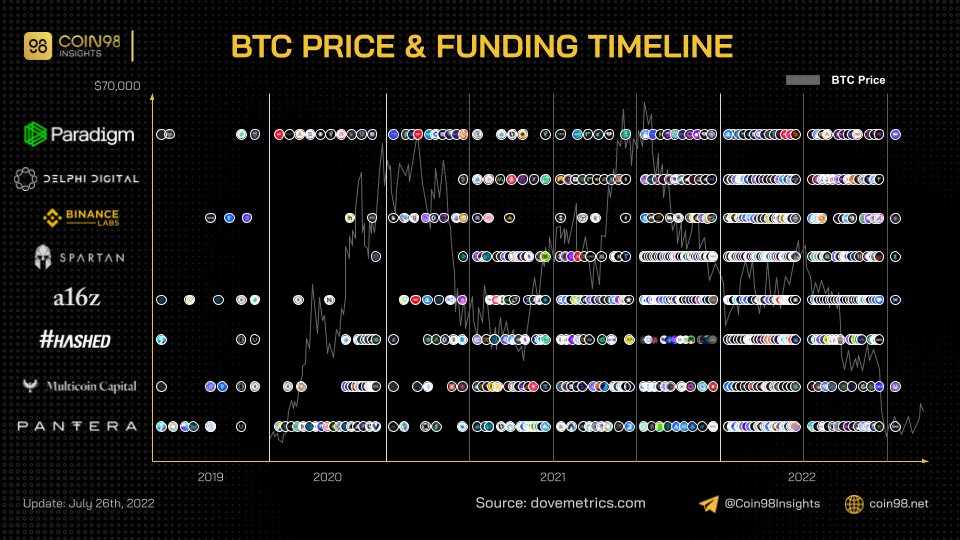

Có một cách tính khác không dựa trên tổng vốn, đó là theo từng thương vụ làm ăn góp vốn đầu tư. Với cách này, phí quản trị dựa trên số vốn được tiến hành. Điều này thôi thúc những quỹ góp vốn đầu tư nhiều dự án Bất Động Sản hơn. Đây cũng là một trong những nguyên do khiến thị trường crypto trong lúc downtrend năm 2022 nhưng vẫn có nhiều thương vụ làm ăn góp vốn đầu tư diễn ra như hình dưới .

Dù thị trường tiêu cực, các quỹ không ngừng triển khai vốn đầu tư trong năm 2022

Lãi suất từ đầu tư

Đây là số tiền được tính theo doanh thu tạo ra từ GP. Thông thường, lãi suất vay này là khoảng chừng 20 %. Tức là tổng tiền quỹ trừ đi tiền vốn của LP, sau đó 20 % thuộc về GP, 80 % chia theo tỉ lệ góp của LP .

Trước khi khám phá làm thế nào để những VC tham gia vào những khuyến mãi, tất cả chúng ta hãy xem xét về phương pháp gọi vốn trong Crypto .

Đặc điểm gọi vốn trong Crypto

Các vòng gọi vốn

Thông thường, những dự án Bất Động Sản trong Crypto chỉ gọi vốn Seed Round và Private Round, 1 số ít ít hơn gọi vốn thêm ở Series A, Series B, hoặc trước cả vòng Seed, là vòng Pre-Seed. Vậy những vòng này mang ý nghĩa như thế nào ?

Seed Round là vòng tiên phong gọi vốn của những dự án Bất Động Sản. Thông thường, dự án Bất Động Sản sẽ không có số liệu, hoặc số liệu không quá rực rỡ. Nên để tìm được dự án Bất Động Sản tốt, nhà đầu tư sẽ nhìn vào ý tưởng sáng tạo, đội ngũ dự án Bất Động Sản, họ đã từng làm gì trước đó, hiệu quả thế nào, …

Theo kinh nghiệm tay nghề của mình, ở Seed Round, số tiền những dự án Bất Động Sản trong Crypto thường gọi được xê dịch từ 1 triệu USD đến 10 triệu USD. Các nhà đầu tư sẽ được mua token ở định giá thấp nhất, đổi lại là rủi ro đáng tiếc cũng cao nhất. Dưới đây là tổng hợp 1 số ít dự án Bất Động Sản gọi vốn Seed Round trong tháng 10/2021 :

Các dự án gọi vốn Seed Round trong tháng 10/2021

Trên triết lý, những vòng thường cách nhau một khoảng chừng thời hạn để chứng tỏ cho những nhà đầu tư ở vòng sau về hiệu suất của dự án Bất Động Sản. Nhưng thực tiễn, Private Round trong Crypto được gọi vốn gần như đồng thời với Seed Round, nhưng khác về giá token cũng như thời hạn Vesting .

Vậy làm sao để quyết định VC nào ở vòng nào? Đó là dựa vào giá trị của từng nhà đầu tư có thể đóng góp, cách chơi của VC, mối quan hệ,… mà đội ngũ dự án có thể xem xét đưa các VC vào các vòng phù hợp.

Còn ở Series A, Series B thì rất ít dự án Bất Động Sản gọi vốn ở những vòng này, hoàn toàn có thể một phần do vòng đời của những dự án Bất Động Sản Crypto khá ngắn, team không có động lực làm tiếp, hoặc tự chính dự án Bất Động Sản hoàn toàn có thể tạo ra lệch giá cho riêng mình. Pre-Seed cũng tựa như Seed Round, chỉ đơn thuần là sớm hơn nữa, hoàn toàn có thể chưa định hình được Tokenomic ví dụ điển hình .

Thời gian gọi vốn

Vào những năm 2017, dự án thường gọi vốn chỉ với một tấm Whitepaper kèm theo ý tưởng. Nhưng từ khi DeFi bùng nổ, Crypto cũng trở nên quen thuộc hơn với nhiều người, trong đó có cả các Venture Capital. Do đó, để gọi vốn, các dự án không thể chỉ có nói mà cần phải có sản phẩm đã hoạt động, hay đang trong quá trình phát triển.

Không dừng lại ở đó, trong năm 2021 đã bắt đầu xuất hiện hình thức thú vị hơn, đó là dự án hoạt động một thời gian rồi mới bắt đầu gọi vốn, ví dụ như Trader Joe, hay Proposal bán SUSHI cho các quỹ đến từ Sushi (nhưng đã không được thông qua).

Việc này nhằm chứng minh mạnh mẽ về tiềm năng của dự án, rằng họ sẽ chấp nhận hoạt động trong thời gian đầu với điều kiện khó khăn, tự bỏ tiền túi ra để phát triển sản phẩm. Sau khi đã có những thành tựu nhất định, họ bắt đầu đi gọi vốn bằng cách bán token với giá discount, hoặc kèm các điều kiện khác.

Ví dụ trường hợp gọi vốn của 1 inch vào ngày 1/12/2021, dù họ không phải dự án Bất Động Sản mới và đã có một lượng doanh thu nhất định, nhưng họ vẫn chọn cách discount giá 1INCH về giá 1.5 USD so với giá được thanh toán giao dịch lúc bấy giờ là khoảng chừng 3.6 USD. Mục đích việc gọi vốn là muốn có thêm tầm nhìn của những quỹ để lan rộng ra mạng lưới 1 inch .

Rủi ro của dự án khi chọn Venture Capital

Nếu chọn sai VC, những dự án Bất Động Sản sẽ phải gánh chịu nhiều thiệt hại. Một số nhà đầu tư chỉ muốn ăn ngắn, khi nhận được token rồi họ sẽ xả mặc kệ chart token như thế nào. Mà một khi chart đã bị xấu, hội đồng năng lực cao cũng sẽ bồn chồn mà bán tháo theo .

Một trường hợp khác, đó là biết trước tin tức như Airdrop, sau đó quỹ cầm rất nhiều tiền vào thực hiện đúng quy trình để có được một lượng lớn token, sau đó xả thu về lợi nhuận. Cách làm này không những không giúp ích cho dự án, mà còn làm nhiều holders chân chính cũng chịu thiệt thòi.

Điển hình là vào khoảng chừng đầu tháng 10 đã xảy ra một vấn đề, đó là cộng đồng phát hiện ra một trong những nhà đầu tư Seed Round của Ribbon là Divergence ( góp vốn đầu tư $ 25,000 ), đã biết trước phương pháp tham gia Airdrop và đã “ bội thu ” khá nhiều sau khi dump token của dự án Bất Động Sản .

Sau khi tìm hiểu và khám phá kỹ hơn, Divergence cũng đã có hành động tựa như với những dự án Bất Động Sản như Charm, Cozy, Foundation, Saddle, Arbitrum, Lyra, 1 inch, … Dĩ nhiên sau đó, Divergence đã trả lại một phần số tiền là 1.9 triệu USD RBN. Những vấn đề này cho thấy, tin tức Airdrop đã bị tận dụng một cách triệt để từ VC, hay ở đây là Divergence .

Rủi ro của Venture Capital trong Crypto

Đầu tư không phải khi nào cũng thuận tiện, đồng đội đừng nghĩ là quỹ thì luôn luôn có doanh thu trong góp vốn đầu tư. Thực chất, quỹ cũng chỉ là tập hợp một số ít người có kinh nghiệm tay nghề, hoạt động giải trí tối ưu hơn những nhà đầu tư nhỏ lẻ, nhưng không phải không có rủi ro đáng tiếc .

Điều đầu tiên mình muốn nói, đó là “Scam”. Scam ở đây không hẳn là việc dự án ôm tiền bỏ trốn (cũng có nhưng rất ít), mà là việc dự án không thực hiện đúng với lộ trình đưa ra, giả sử như thay vì sau gọi vốn 3 tháng sẽ có sản phẩm, 2 tháng tiếp theo KPI đạt một mốc nhất định, thì đằng này dự án lại làm việc chậm chạp, không có bất kỳ bước tiến trong thời gian dài.

Tiếp theo là việc thua lỗ. Như mình đã nói, không phải deal nào cũng đều mang lại lợi nhuận cho các quỹ đầu tư mạo hiểm. Một số deal tưởng chừng như rất ngon, nhưng gặp phải nhiều yếu tố khách quan mà dẫn đến thua lỗ. Hoặc trường hợp khác, họ đầu tư không phải vì lợi nhuận mà vì một thứ khác, mối quan hệ chẳng hạn.

Tuy nhiên, những quỹ góp vốn đầu tư mạo hiểm này sẽ có những phương pháp phân chia, để mặc dầu họ lỗ những khuyến mãi này, nhưng doanh thu từ giảm giá khác cũng sẽ bù được và còn có lời. Điều này sẽ được nói ở phần tiếp theo .

Chiến lược của các Venture Capital

Dù rằng những cá thể trong quỹ đều có kiến thức và kỹ năng rất vững trong thị trường, nhưng không tránh khỏi mỗi người sẽ có những nhận định và đánh giá riêng, dẫn đến cấu trúc quỹ cũng sẽ khác nhau, chưa kể đến nhiều yếu tố khách quan khác, như mối quan hệ ví dụ điển hình .

Ví dụ:

- Delphi Digital có tầm nhìn rất tốt ở Layer 1 với các deal “khủng” như Terra và Solana, nhưng nói về Lending thì có vẻ chưa có gì đặc sắc lắm.

- Còn ở Spartan, dù họ không có vị thế ở những dự án Layer 1, nhưng lại chú trọng vào Internet of Blockchain của Cosmos hay Polkadot với nhiều dự án trong 2 hệ sinh thái này.

Và cũng theo trend NFT, Play to Earn, Delphi Digital và Spartan đều có cho mình rất nhiều dự án Bất Động Sản NFT, Gaming .

Một chiến lược khác, đó là phân bổ vốn. Thông thường các quỹ sẽ chia vốn ra làm nhiều phần để đầu tư theo mục đích khác nhau. Một ví dụ đến từ việc chia sẻ chiến thuật của Not Boring Capital, đó là:

- Core: Dùng 75% tổng Fund cho các dự án chính, có thể hoàn vốn trong Bull case.

- Growth: Chiếm khoảng 20% tổng Fund, đây là các khoản đầu tư khi dự án đã đi được một giai đoạn, nên sẽ an toàn hơn với giá trần thấp hơn và giá sàn cao hơn.

- Explore: Đầu tư một khoảng nhỏ (5 – 10% tổng Fund) để có vị thế trong vòng gọi vốn tiếp theo hoặc tăng deal flow. Lợi nhuận mang lại cao, nhưng cũng rủi ro cao.

Kinh nghiệm chọn Venture Capital

Mình biết phần lớn đồng đội đọc bài này có lẽ rằng đều là những nhà góp vốn đầu tư nhỏ lẻ, rất ít người đang làm dự án Bất Động Sản trong Crypto. Tuy nhiên, vào ngày 16/10, Jason Choi – General Partner của Spartan đã có một tweet khá mê hoặc về cách lựa chọn Venture Capital ( VC ), hoàn toàn có thể sẽ giúp đồng đội có thêm góc nhìn đa chiều hơn .

Theo Jason, việc gọi vốn rất quan trọng, hoàn toàn có thể coi như là tất cả chúng ta đang “ thuê ” nhà đầu tư, nên cần phải bình tĩnh mà thực thi, không được vội vã. Và như đã nói ở trên, khi tiếp xúc với những nhà đầu tư, những dự án Bất Động Sản cần xem xét kỹ những gì mình nhận được để ra giảm giá cho tương thích. Nếu khuyến mãi quá nhỏ dành cho một quỹ quá to, thì đừng mong đợi những sự tư vấn kỹ lưỡng .

Các giá trị mà VC hoàn toàn có thể mang đến cho dự án Bất Động Sản thường là :

- Branding, Marketing để giúp cộng đồng biết về dự án.

- Technical support, hỗ trợ code phụ nếu cần thiết, hoặc có thể tham gia hệ sinh thái các dự án mà quỹ đã đầu tư.

- Mở rộng quan hệ trong ngành.

- Cố vấn về chiến lược phát triển, thiết kết Tokenomics, mô hình dự án,… Ví dụ như cách mà Luke Saunders – CTO của Delphi Digital từng mô tả chính họ: có rất nhiều kinh nghiệm trong cơ chế AMM, và họ đã giúp đỡ rất nhiều trong sự thành công của THORChain (tweet cụ thể ở dưới).

Để hiểu hơn về cách thiết kế Tokenomics hiệu quả, anh em có thể tham khảo bài viết sau: Tokenomics là gì?

Thông thường, những Venture Capital sẽ đưa ra một số lượng tối thiểu để góp vốn đầu tư, nhưng tốt nhất đừng đưa cho họ bằng mức tối thiểu đó. VC không chỉ có mình khuyến mãi của bạn, nên tất cả chúng ta không hề yên cầu VC dành thời hạn cho một dự án Bất Động Sản bán một allocation quá ít cho mình, so với dự án Bất Động Sản khác offer cao hơn gấp 10 lần .

Các quỹ thường sẽ rải tiền ở rất nhiều dự án Bất Động Sản, nên không tránh khỏi việc góp vốn đầu tư vào dự án Bất Động Sản đối thủ cạnh tranh cùng phân khúc. Nếu chẳng may gặp điều này, bạn bè hãy liên hệ trực tiếp với quỹ để hỏi về yếu tố này, trong trường hợp không tin cậy VC sẽ bảo mật thông tin thông tin của mình .

Tổng kết

Tương tự những quỹ truyền thống cuội nguồn, quỹ trong Crypto không chỉ thu về doanh thu, mà còn là tác nhân quan trọng để những dự án Bất Động Sản tăng trưởng. Nếu không có quỹ, dự án Bất Động Sản sẽ không có tiền, không có kinh nghiệm tay nghề, rất khó để sống sót trong môi trường tự nhiên biến hóa liên tục của Crypto .

Source: https://final-blade.com

Category : Tiền Điện Tử – Tiền Ảo